一、涤纶长丝先扬后抑

进入十一月,涤纶长丝一度在原料大涨的刺激下,下游市场备货热情也被激发,市场产销表现火热,涤丝出现了久违的普涨行情。不过之后随着原料面的松动,下游观望心态渐起,行情再次重回平稳。下旬,在上游原料面频繁波动以及下游需求减淡的制约下,涤纶长丝行情偏弱运行,以让价促销为主,价格重心有所下移。

从涤纶长丝具体价格来看,十一月底市场主流厂家FDY 150D平均报价小幅下降至9000元/吨附近,相比上月底价格,略降了130元/吨左右;另外十一月底国内市场主流厂家POY 150D平均报价集中在8800元/吨,较上月底价格相比波动不大。截至十一月底,国内市场主流厂家DTY 150D平均报价小幅抬升,围绕在10450元/吨附近,较十月底小幅上涨百元左右。

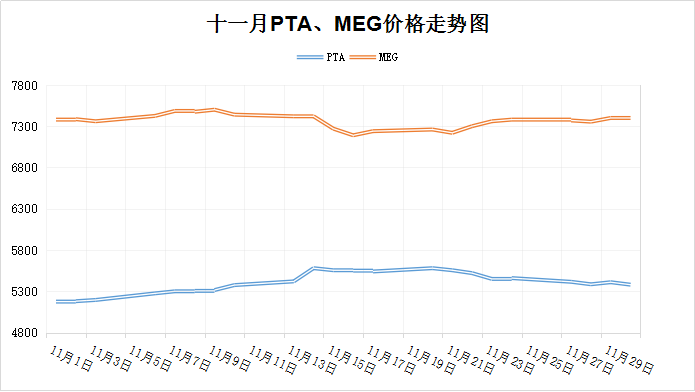

二、上游原料区间波动

十一月PTA装置频繁变动对市场的行情产生直接影响,月内期货面在整体大宗商品表现不佳的影响下,有一波跌势,但是之后尤其是十一月后期几大重启装置的突发检修,PTA期现市场纷纷止跌回升;月末,PTA供应增加的影响程度大幅减弱。截至月底,郑商所PTA主力1801合约终盘以5350元/吨收盘,环比收涨了196元/吨;现货方面,PTA内盘报价围绕在5380元/吨,环比上涨了110元/吨。

乙二醇方面,十一月份乙二醇供需面处于较为良好的格局中,不过今年以来乙二醇市场金融属性越来越强,原油、资金面对其影响有时高于其自身基本面的作用。十一月期货市场行情起伏较大,在外围气氛的影响下,乙二醇行情涨跌互现;截至月底,内盘价格集中在7390元/吨,环比上涨10元/吨,现货价格总体变化不大。

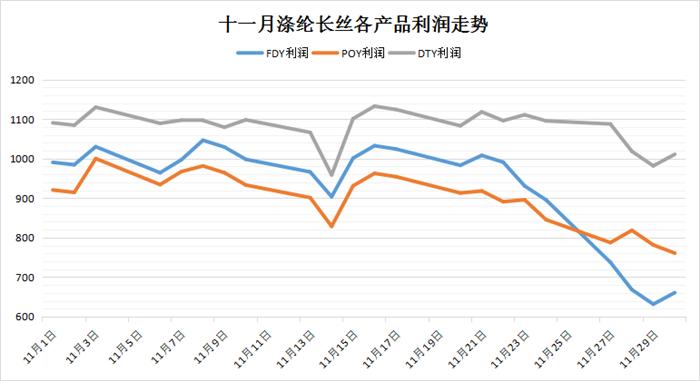

三、涤丝产品利润大幅缩水

从十一月份数据来看,由于涤纶长丝产品自身价格重心偏弱运行,而上游原料成本面表现不错,因此十一月份涤纶长丝各产品盈利出现缩水。尤其是FDY,利润缩水尤为明显,DTY产品盈利表现相对较为稳定。

具体来看,截至十一月底,其中FDY 150D盈利空间大幅下降至660元/吨,较上月底盈利相比,大幅收缩了315元/吨;但全月平均盈利较上月平均水平仍有小幅拉涨,涨幅在140元/吨。POY方面,十一月份POY 150D盈利也有缩水,据计算,其十一月底盈利幅度下降至760元/吨,较上月底相比下跌了165元/吨;而全月平均盈利则有215元/吨的上涨。另外DTY方面,十一月份DTY 150D月底盈利空间波动较小,小幅下降了近85元/吨至1010元/吨附近;从全月而言,DTY全月平均盈利水平上调了160元/吨。

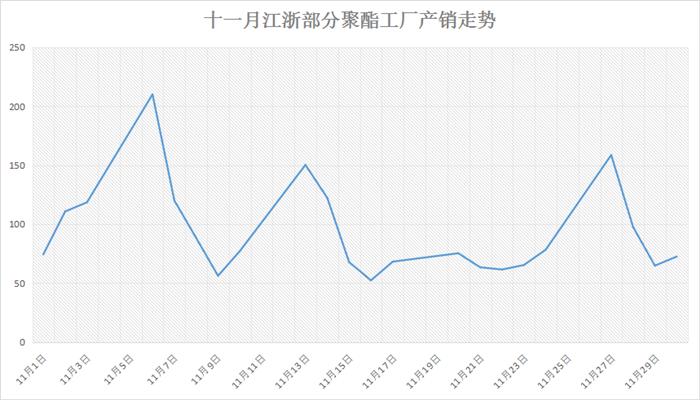

四、涤丝市场产销动态

进入十一月份,在价格以及POY行业会议等因素的激励下,下游采购积极性再次被调动,涤丝市场产销围绕在100%略偏上水平,一度上涨至210%附近,部分厂家产销突破300%;其后市场交投气氛出现回落。但至中下旬,在PTA暴涨等利好推动下,下游市场备货情绪短暂被激发,个别涤丝厂家封盘惜售,产销破百仅维持“一日游”行情;之后随着原料的回落,下游采购热情逐渐降温,市场采购积极性明显有所减淡,多观望为主,采购趋于谨慎;主流产销多集中在6-8成上下,多以刚需为主。

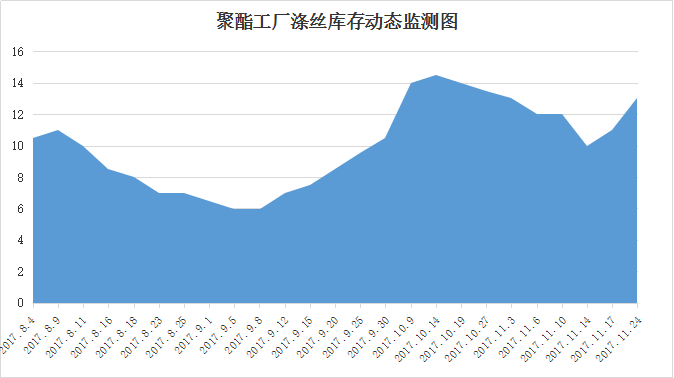

五、涤丝厂家库存状况

从库存水平来看,近一个月以来,聚酯市场主流厂家库存水平先下后上,整体仍有一定的库存压力。上半个月在主流产销利好的提振下,聚酯市场库存明显得以缓解;但随着市场产销的走淡,库存也有进一步增压。截至月末,涤丝市场整体库存略升至7-18天附近;其中FDY库存集中在6-10天水平,POY库存至5-9天左右,而DTY库存则至15-25天附近。

六、聚酯厂家或多大稳小动

从近期市场走势来看,伴随着国际油价的波动,近来上游聚酯原料PTA市场行情以及乙二醇价格多是区间盘整,对于涤纶长丝市场的成本面支撑表现尚可,却缺乏强势动力。此外下游织造厂家采购积极性较为谨慎,多是按需补货,缺乏批量性囤货采购;预计后市涤纶长丝市场或延续盘整行情。