一、11月份聚酯原料市场行情回顾

11月份虽然终端面料市场已经正式步入淡季,但是聚酯原料市场却呈现了淡季不淡的坚挺行情。不管是期货还是内盘市场,聚酯原料PTA和乙二醇的价格重心均有一定程度的上移,为何在淡季聚酯原料会这般强势呢?这主要还是由于原油及自身良好的供给面共同作用的结果。

具体如下:

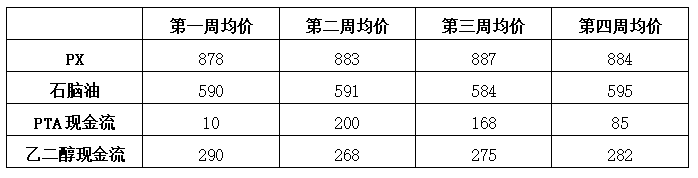

PTA方面:11月份PTA装置变动频繁,装置的频繁变动对市场的行情也产生了直接的影响。月内期货面在整体大宗商品表现不佳的影响下,有一波跌势,但是之后尤其是十一月后期几大重启装置的突发检修,缓解了前期市场对于华彬、翔鹭等国内几套大装置复产后造成市场供应增加的忧虑,PTA期现市场纷纷止跌回升。月末,PTA供应增加的影响程度大幅减弱;加上今年下游聚酯开工持续高位,高需求下国内PTA存货较少,这就导致了11月份PTA现货供应陷入低库存状态。截至11月30日,郑商所PTA主力1801合约终盘以5350元/吨收盘,环比收涨了196元/吨。现货方面,PTA内盘报价围绕在5380元/吨,环比上涨了110元/吨。

乙二醇方面:同样乙二醇11月份供需面也处于较为良好的格局中,不过今年以来乙二醇市场的金融属性越来越强,原油、资金面对其影响有时高于其自身基本面的作用。11月份期货市场行情起伏较大,在外围气氛的影响下,乙二醇行情涨跌互现。截至11月30日,乙二醇内盘价格集中在7390元/吨,环比上涨10元/吨,现货价格总体变化不大。

二、11月份聚酯原料市场基本面变化情况

1.外围原油面

本月原油价格高位波动,月初原油减产预期加上中东局势动荡共同助推原油继续攀高,之后因库存意外大增,市场再度把目光转移到原油的供需问题上,国际原油大幅走低。但随后美国原油库存减少, 同时受到预期欧佩克延长减产协议的共同影响,国际原油震荡走高。月末欧佩克与包括俄罗斯在内的10个非欧佩克产油国同意继续减产九个月,将减产协议延长到2018年年底,国际油价闻讯反弹。据悉,2017年11月份WTI结算均价56.66美元,比2017年10月份高5.068美元,比去年同期高10.899美元;布伦特11月结算均价62.866美元,比前月均价高5.217美元,比去年同期高15.787美元。

2.上游产品及聚酯原料现金流方面

2.1 上游产品:

PX:合同货方面,12月PX ACP敲定在910美元/吨,成本端支撑强劲。现货方面,月内国际原油大幅上涨,PX上下游产业链均受到提振,亚洲PX市场跟随震荡走强。11月份PX依然处于去库存阶段,因此市场情绪尚可。截止11月30日,亚洲PX价格收于877.67美元/吨FOB韩国和898.67美元/吨CFR中国;欧洲PX收于813.5美元/吨FOB鹿特丹。

石脑油:本月石脑油在原油的支撑下,强势回升。目前石脑油价格高位,整个产业链中,产品自上而下利润逐级下滑。截至11月30日,石脑油收于589美元/吨CFR日本,环比上涨37美元/吨。

2.2聚酯原料现金流:

PTA:本月PTA利润在价格的抬升下,利润大幅拉涨,从月初的10元/吨,上涨只近200元。不过之后PTA利润在成本及自身价格变化的影响下,逐渐下滑。

乙二醇:近一个月,乙二醇价格表现良好,利润丰盈,截至10月31日,乙二醇现金流扩大至288美元/吨。

3.国内装置动态

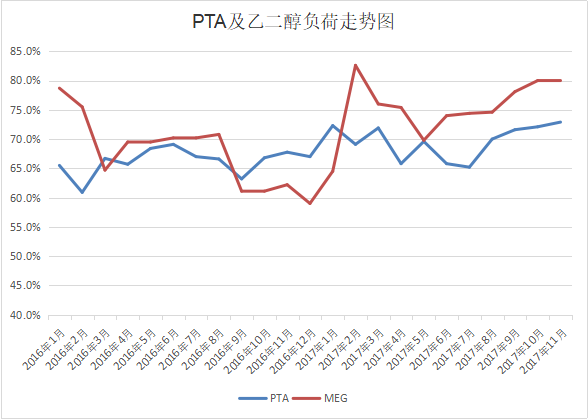

PTA:11月PTA负荷维持在7成上下,月平均负荷较上月变化不大。月内装置有亚东石化、天津石化以及蓬威石化共约200万吨装置检修,此外早前已投产供货的多套大型装置推迟的消息使得供应预期减弱。11月PTA供应依旧偏紧,流通货源并不多。

乙二醇:11月乙二醇负荷维持在8成上下,月内安徽淮化10万吨装置重启;另华南一套12万吨装置因更换催化剂停车检修。12月份河南能源集团洛阳石化(20万吨)及山西阳煤平定(20万吨)计划投产,但目前投产进度较计划有所放缓,当前国产新增量表现一般。

4.下游需求方面

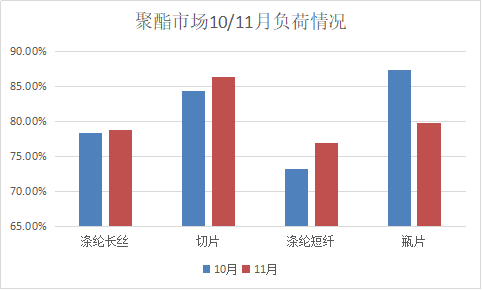

11月份虽然终端纺织市场逐渐进入淡季,但是聚酯开工依然高位,11月聚酯市场整体开工集中在8成上下,其中涤纶长丝负荷变化不大,而聚酯切片、涤纶短纤负荷有一定的回升,只有聚酯瓶片因淡季到来负荷回落较为明显。就涤纶长丝而言,今年以来,化纤厂开工一直处在较高的水平,未见集中检修现象,因此在涤丝市场今年淡季并不是那么的明显。同时,涤丝厂家及织造市场整体盈利情况都比较良好,因此聚酯和织造厂家生产积极性仍比较高。顺畅的需求,对近期PTA和乙二醇行情形成了有力的支撑。

三、后市展望

总体来看,当前国际原油震荡再度走高,上游化工原料温和收高,对PTA和乙二醇的成本支撑增强,但进入12月,终端需求步入淡季,下游聚酯产销表现疲软,聚酯产业链淡季效应自下而上不断扩大,预计12月份聚酯市场两大原料难有好的表现。