一、行情回顾:2017年11月份,聚酯切片市场价格整体呈现震荡维稳趋势,月初维稳整理,月中稳中拉涨,月末略有下调,具体来看:

阶段一(11.1-11.10):月初,PTA内盘整体气氛仍然偏弱,但下游采购较为积极,导致切片厂家库存不多,故切片价格重心持稳。

阶段二(11.11-11.21):月中,聚酯原料PTA现货供应紧张,切片在成本端支撑下,主流厂家报盘上调50-100元,江浙半光切片市场价格从7750元/吨左右回升至7800元/吨上下。但受到下游多谨慎观望。

阶段三(11.22-11.31):月末,聚酯原料PTA装置变动情况较多,PTA基本面处于良好性,现货供应继续偏紧。涤纶长丝出现价格优惠,切片价格也不例外,截至月末,江浙半光切片市场主流价格小幅回升至7750元/吨附近,成交平淡。

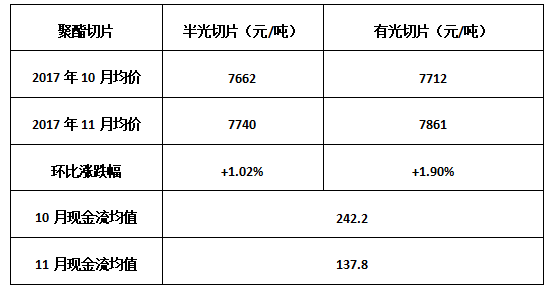

据统计,本月半光切片市场均价在7740元/吨,较上月均价上涨78元/吨,涨幅1.02%;有光切片市场均价7861元/吨,较上月均价上涨149元/吨,涨幅1.90%。

图1. 2017年11月份江浙聚酯半光切片价格走势图

二、库存和开机情况

库存方面,11月份切片整体库存处于低位,PTA 装置变动情况较多,即有逸盛、华彬装置停车检修,又有翔鹭重启装置顺利出料,现货供应继续偏紧。

开机方面,本月,切片装置开工负荷在49%左右,变化不大,因此整体供应量相对趋稳。月初,上海远纺 10 万吨聚酯瓶片装置与 12 万聚酯短纤装置于 11 月 3 日起停车检修,预计维持 8 天;11 月 7 日,浙江万凯一套 25 万吨聚酯瓶片装置转产有光切片。 PTA 当前社会库存有限,虽染装置陆续重启,然其库存积累仍然需要时间,故11月切片供应偏紧。

三、切片现金流变化

图2. 2017年聚酯切片现金流变化图

11月,江浙半光切片市场稳定盈利,较上月情况偏差。市场行情整体走淡,切片在成本面支撑下,价格却走势坚挺。近期下游各产品效益表现较好,以及部分再生厂家采购原生切片,导致切片厂家库存并不多,市场报盘及商谈重心持稳, 盈利情况平平。目前来看,后期除非意外利好因素出现,或者原料出现较大波动,否则切片仍维稳运行,因此短期内其现金流或仍将维持。

四、进出口概况

10月中国聚酯瓶片进口总量0.37万,报关均价1546美元;出口17万,比上月减少1万,报关均价993美元。

10月聚酯切片进口1.3万,较上月略有下调,报关均价1414美元;出口2.0万,比上月减少0.7万,报关均价1084美元。

五、切片合同结算价

华南主要聚酯企业11月切片合同结算价:半光广东泰宝、珠海裕华、佛塑聚酯结8175元/吨、佛山化纤结8200元/吨,有光结8300元/吨,工业丝级广东泰宝、珠海裕华结8380元/吨、佛山化纤结8400元/吨。

中石化11月聚酯切片预收款价:普通半光8075元/吨;细旦专用(FC510)8225元/吨;超有光型(SB500)8250元/吨、膜级基料(FG600)8250元/吨、工业丝型高模低缩型(IG703)8280元/吨;无纺专用8125元/吨。

六、后市展望

成本面:PTA 当前社会库存有限,虽翔鹭装置重启,然其库存积累仍然需要时间,所以市场抗跌性仍强;MEG 短期供需面支撑尚可,行情窄幅整理。

供需面:厂家在经过阶段性出货后暂无库存压力,当前聚合装置开工稳定,预计切片市场供应相对稳定。

综合来看,近期原料成本端震荡,再加之下半年下游市场行情整体偏弱,采购意向一般,切片基本跟随原料变化为主。预计11月份的聚酯切片市场交投气氛多偏淡,市场或延续窄幅整理状态,有光切片较半光切片坚挺。