一、11月锦纶市场行情回顾

11月锦纶原料先跌后稳再涨,进入11月,己内酰胺的国内市场供应量将有所提升,再加上逐渐走淡的市场,需求逐渐疲软是难免的,此外,锦纶切片市场开工较高,不乏新厂浙江聚合顺5万吨/年投产,切片库存的风险不断增加,这也隐藏着的一颗定时炸弹。下游方面,锦纶丝市场11月末开工在78%左右,较上月基本持平,价格也在无利好支撑下不断下跌。

价格方面截至11月30日,半光FDY70D/24F市场价22500-23000元/吨六月承兑;江浙地区POY85D/24出21200-21500元/吨。

二、下面从基本面角度分析

原料市场方面

锦纶原料己内酰胺进入11月份后库存基本持平,社会库存从11月初到月末均维持在2.5万吨左右,期间涨跌幅度不大。开工率则是从月初的87.2%下降至76.2%,较上月降低了11.0%。

进入11月,己内酰胺最近的价格走势呈现“V”型,随着海力、旭阳、东方合计50万吨装置将于近期重启,上下游利润分配不均等问题一直存在,加之明年大量新装置的投产。己内酰胺的国内市场供应量将有所提升,再加上逐渐走淡的市场,因此11月20日之前呈现不断下降态势,但后期由于市场翻单潮的掀起以及逢低补货仍存,己内酰胺价格有一定的回升,但仍低于上月价格。

华东液体料主流价16500-16700元/吨(液体六月承兑送到),实单商谈,华北地区价格略低。南京东方己内酰胺报价在16450元/吨(液体优等品承兑)。巴陵恒逸己内酰胺报价在16800元/吨。 巴陵石化己内酰胺报价在16800元/吨。切片方面,本月切片行情价格维持不断上涨趋势。华东市场尼龙常规纺有光切片一般报盘18200-18600元/吨现金自提或送到。福建和浙江尼龙高速纺高端货报价在18800-19000元/吨,六月承兑送到。加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在23700-24600元/吨,价格总体表现坚挺,从锦纶市场的供需形势来看,锦纶全行业开工率为77%,货源较足因效益大多尚可,终端市场开工情绪稳定而订单平平,织布经编包纱领域开工大多6-8,成而圆机花边在4-7成。

总体来说,十月锦纶全产业链处于先跌后升的走势。

面料方面

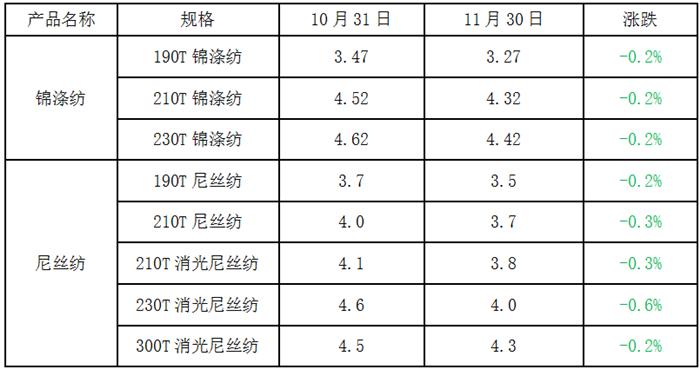

11月尼丝纺坯布销量一般,厂里积压了不少库存,价格也在不断下调,生意明显清淡了不少,临近年末,现在市场上有部分人为了清库存套现金,开始底价抛货,所以厂家不得已只能一降再降。从尼丝纺的价格走势来看,目前尼丝纺坯布价格已经较前期下跌了0.2~0.6元/米左右。市场供需面依旧偏弱,长线来看,市场下行压力依旧。

经济效益面

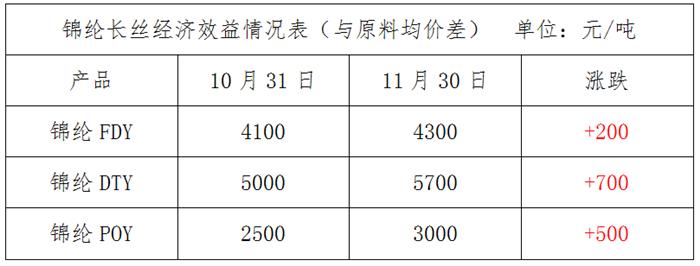

11月锦纶原料市场先跌后涨,厂家信心明显不足。具体来看,11月30日FDY与原料的差价维持在4300元/吨,较上月上涨了200元/吨;月末DTY与原料的差价在5700元/吨;月末POY与原料的差价在3000元/吨。

装置方面

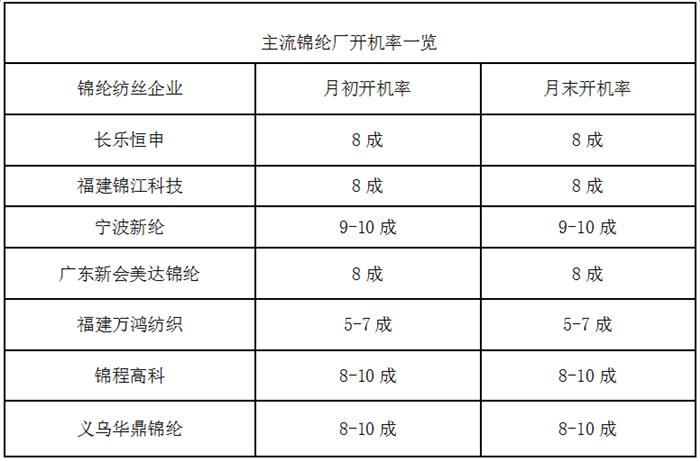

11月,锦纶产销较上月基本持平,主流大厂开机稳定整理。其中,福建大厂锦江、恒申、凯邦开工率均在8成附近,而浙江地区美邦新纶力嘉鑫福的开工率在9-10成附近。截至月底,行业整体开工率在78%左右,锦纶切片库存在4天左右,锦纶长丝库存在17天左右,较上月有所下降。

三、后市展望

成本面,己内酰胺走势本月先跌后反弹,但月末市场进一步反弹难度也较大因鲁西一套20万吨的成CPL装置开始试运行,加大市场谨慎情绪,因此对下游尼龙行业的推动力非常有限,造成客户观望情绪较浓厚。

需求面,随着本月原料CPL运行总体平淡,下游多数买家短期买涨不买跌情绪有一定上升,不乏对后市比较悲观的客户存在,但也有客户逢低刚需补货仍存。库存上升很慢,锦纶抗跌性大大超出预期,因此可以预计锦纶后市走势以平稳为主。