一、10月锦纶市场行情回顾

10月锦纶原料强势拉涨,进入10月份后,国内己内酰胺装置问题频出,己内酰胺厂家装置停车检修或降负减产增多使得市场供应紧张状况加剧,国内整体开工负荷或在月内再次跌至8成以下水平,货源供应方面不容乐观,“僧多粥少”的现状下,市场炒涨氛围较浓,进而价格持续攀高。下游方面,锦纶丝市场10月末开工在77%左右,较上月有所上升,价格也在原料的支撑下不断上涨。

价格方面截至10月31日,半光FDY70D/24F市场价23500-24000元/吨六月承兑;江浙地区POY85D/24出22000-22300元/吨。

二、下面从基本面角度分析

原料市场方面

锦纶原料己内酰胺进入10月份后库存略有下降,社会库存由10月初2.65万吨下跌至2.5万吨,下跌了0.15万吨社会库存。在此影响下,社会供需面发生了一定的变化,也是导致己内酰胺价格不断上涨的原因之一。

价格方面,己内酰胺供应量有所减少,进入10月份以后,己内酰胺厂家装置停车检修或降负减产增多使得市场供应紧张状况加剧,再加上10月18日十九大召开,北京周边地区,尤其是2+26城市面临环保压力较大,北方地区厂家环保限产力度增大,山西三家己内酰胺生产企业目前均面临着低负荷或停车的局面。这是导致己内酰胺现货市场在本月价格一路扶摇直上的原因之一,华东市场主流价17500-17800元/吨(液体六月承兑送到),山东地区据悉有成交在16800元/吨(现款自提)。南京东方己内酰胺报价在17300元/吨(液体优等品承兑)。巴陵恒逸己内酰胺报价在17200元/吨。 巴陵石化己内酰胺报价在17200元/吨。切片方面,本月切片行情价格维持不断上涨趋势。华东市场尼龙常规纺有光切片一般报盘19700-20300元/吨现金自提或送到。福建和浙江尼龙高速纺高端货报价在20000-20300元/吨,六月承兑送到。加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在24500-25000元/吨,价格总体表现坚挺,从锦纶市场的供需形势来看,锦纶全行业开工率为78%,供货较足,下游市场FDY表现仍较好,其余大多谨慎但实际库存据悉都不足半月,总体来说,十月锦纶全产业链均处于上升通道。

面料方面

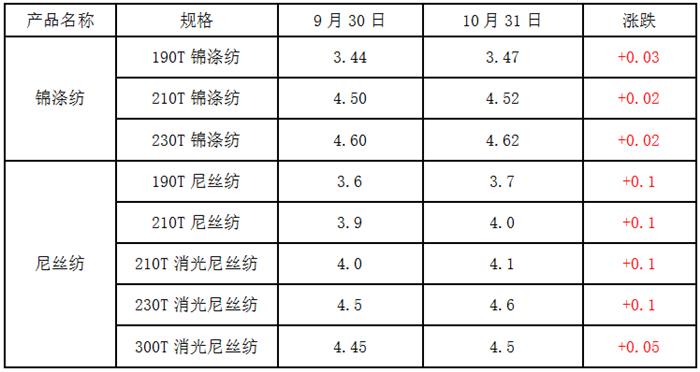

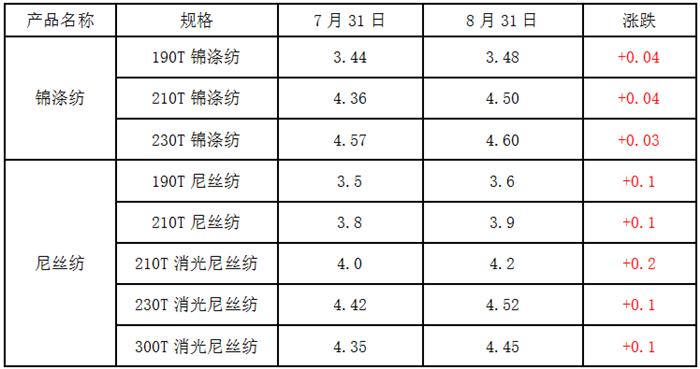

10月的尼龙类面料势头很猛,成为了面料市场上的一匹大黑马。近一个月来,尼龙面料价格普涨,以尼丝纺为例,月内平均上涨0.2元/米,其中一些畅销规格货源紧张,价格涨幅更加明显。

尼丝纺面料耐磨、轻薄一直是秋冬面料市场的主打产品,随着这几年面料生产厂家工艺的不断推新,无胆防绒、针孔回缩等新工艺让尼丝纺面料的功能性得到有效提升,市场需求不断扩大。可以说下半年以来,尼丝纺面料销势一直很好,10月以来市场需求集中释放,很大一部分是下游服装厂双11的备货需求。

经济效益面

10月锦纶原料市场不断走高,厂家报价不断上移。具体来看,10月31日FDY与原料的差价维持在4100元/吨,较上月下跌了700元/吨;月末DTY与原料的差价在5000元/吨;月末POY与原料的差价在2500元/吨。

装置方面

10月,锦纶产销较上月有所上升,主流大厂开机稳定整理。其中,福建大厂锦江、恒申、凯邦开工率均在8成附近,而浙江地区美邦新纶力嘉鑫福的开工率在9-10成附近。截至月底,行业整体开工率在78%左右,锦纶切片库存在3天左右,锦纶长丝库存在19天左右,较上月有所下降。

三、后市展望

随着天气逐渐转凉,市场上对以锦纶丝为原料的防寒面料的需求依然处于偏高水平,目前整个锦纶行业可以用“热火朝天”来形容,但纵观整个面料市场,不难看出有淡下来的迹象,加之己内酰胺市场价格也有松动的趋势,对锦纶全产业链而言均为利空消息,因此可以预计锦纶后市的上涨幅度有限。