一、10月份聚酯原料市场行情回顾

双节归来,原料市场告别了9月绵绵无期的跌势,在原油的提振下,行情开始企稳。同样是聚酯原料,本月PTA与乙二醇行情分化较为明显。尽管PTA产业链处于传统需求旺季,需求对PTA价格有一定支撑,但PTA旧装置的陆续开启压制着PTA的上行之路。乙二醇月内行情表现较为抢眼,原油及下游备货的共同提振下,乙二醇偏强运行。

具体如下:

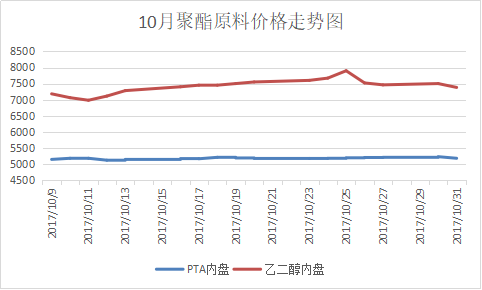

PTA方面:10月虽然聚酯开工依然维持在8成偏上的水平,但是PTA期现价格依旧难有起色。这主要是由于PTA未来供应增加压制着市场的整体心态。10月末华彬140万吨PTA装置正式投料,市场传闻11月翔鹭225万吨装置将重启,另外桐昆220万吨装置也在启动进程中,这些大装置的陆续重启对未来短期形成一定的供应压力,这无疑制约了市场走势,10月PTA价格反弹乏力正是反映了市场的疲软。截至10月31日,郑商所PTA主力1801合约终盘以5154元/吨收盘,环比小幅收涨了8元/吨。现货方面,PTA内盘报价围绕在5170元/吨,外盘价格集中在662美元/吨,内盘价环比持平,外盘价上涨2美元/吨。

乙二醇方面:今年以来,聚酯厂家减少了合约货量,加大了对乙二醇现货的采购量。进入10月,聚酯厂家负荷维持在8成偏上的水平,对乙二醇的采购也较为稳健。今年乙二醇货源偏紧时有出现,市场对现货的关注度也逐渐提升。月内受码头封航影响,乙二醇入库不畅,港口库存下降明显,交割期内场内货源出现收缩,这就导致了下旬乙二醇现货价格持大幅续上涨。不过之后随着交割的结束,乙二醇现货渐显充裕,乙二醇现货价格有所回调。截至10月31日,乙二醇内盘价格集中在7380元/吨,环比上涨120元/吨。

二、10月份聚酯原料市场基本面变化情况

1.外围原油面

本月美国原油供应量连续第四个星期下降,且中东地区的紧张形势有所升级,为国际原油提供了较为强劲的推助力。之后,受沙特和俄罗斯支持延长减产提振,美原油迈上54美元/桶关口,布伦特更是企稳60美元/桶。截至10月31日,纽约原油12月期货收于54.38美元/桶;布伦特1月期货收于61.37美元/桶。

2.上游产品及聚酯原料现金流方面

2.1 上游产品:

PX:合同货方面,10月亚洲PX ACP未达成。现货方面,PX现货价格偏强震荡,月内PX韩国价格攀升至853美元的价格高位。本月国际油价震荡走高,对下游石化产品价格形成一定支撑。10月以来,石脑油价格上行3.8%,PX的生产加工费在315—330美元/吨附近。据了解,海南炼化和四川石化后期分别有约两个月的检修期,PX市场供给将收窄,若同期PTA市场供应如期增大,将增加对PX的使用量,PX价格重心有望抬高。截至10月31日,亚洲PX价格围绕在840.67美元/吨FOB韩国和858.67美元/吨CFR中国;欧洲PX涨2美元至772美元/吨FOB鹿特丹。

石脑油:本月石脑油在原油的支撑下,强势回升。目前石脑油价格高位,整个产业链中,产品自上而下利润逐级下滑。截至10月31日,石脑油收于562.63美元/吨CFR日本,环比上涨35美元/吨,涨幅为6.6%。

2.2聚酯原料现金流:

PTA:本月PTA利润表现较为平稳,维持在百元上下的利润值,不过成本面表现强势,而PTA价格上行存在压力,后市PTA利润空间有限。

乙二醇:近一个月,乙二醇价格表现良好,利润丰盈,截至10月31日,乙二醇现金流扩大至300美元/吨。

3.国内装置动态

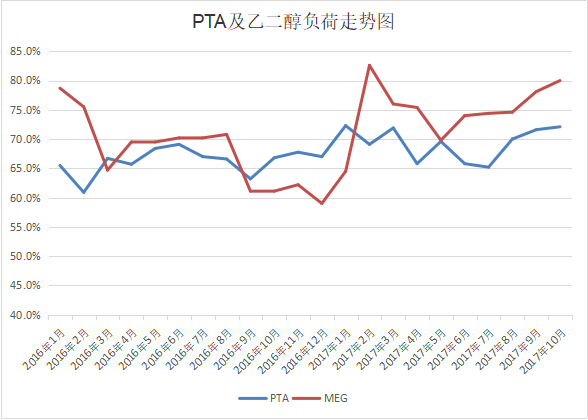

PTA:10月PTA市场负荷维持在7成偏上,较上月负荷继续回升。10月31日华彬140万吨装置正式投料,11月又有多套装置产能释放,PTA供应增加是大概率事件。

乙二醇:10月乙二醇负荷继续上调,10月负荷回升至8成附近。目前下游需求稳定,刚需支撑下,乙二醇生产积极性高。

4.下游需求方面

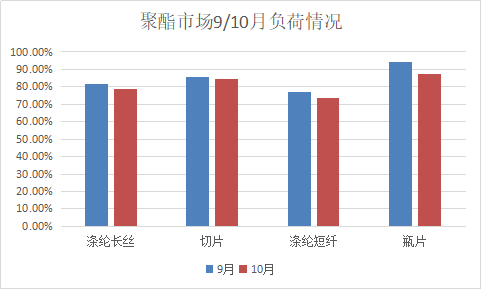

目前来看,下游聚酯开工率维持高位水平,利润表现良好,工厂生产积极性偏高,整体供需结构依旧偏强。而今年以来聚酯市场一直保持着低库存的良性发展,平均库存线长期低于警戒线以下,目前虽然受到国庆期间出货受阻的影响,库存小幅升高,但依旧较往年同期偏低。而本月以来,平均8成以上的开工率加上平稳的产销情况也使得库存保持了在合理区间浮动。下游织造市场,10月销售所有分化,但受到双十一销售季的影响,市场单比较忙碌,下游为了接下来的双十一及圣诞季囤货,仍有追单意向。

三、后市展望

当前国际原油依旧保持强势劲头,为聚酯原料提供较为强劲的支撑动力。10月终端下游表现平稳,进入11月市场行情有所分化,市场信心有所收紧,对原料的采购趋于谨慎。此外,聚酯原料供应在11月将继续扩大,这对原料形成一定的压力,预计未来聚酯原料或将承压运行。