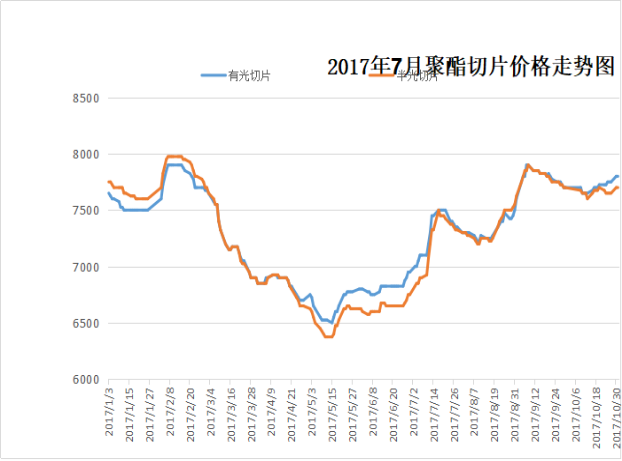

一、行情回顾:2017年10月份,聚酯切片市场价格整体呈现震荡维稳趋势,月初小幅下调,月中稳中拉涨,月末略有回调,具体来看:

阶段一(10.1-10.10):月初,受PTA期货震荡略跌和MEG内盘持续走弱影响,聚酯切片工厂成本端支撑减弱,因此切片纺价格略下调50元/吨-100元/吨左右。但节后归来下游切片纺存一定补货需求,故短期切片市场或延续疲软态势。

阶段二(10.11-10.21):月中,聚酯原料PTA期货略有回升,MEG内盘连续拉涨,现货市场大幅走高,切片成本面支撑强劲,主流厂家积极跟涨,江浙半光切片市场价格从7650元/吨左右回升至7700元/吨上下。但受到下游买气不足影响,切片价格上涨受限,故维稳略涨。

阶段三(10.22-10.31):月末,聚酯原料PTA与MEG持续小幅震荡,市场整体走势偏弱,切片成本支撑略弱,且下游在经过前期阶段性补货后,需求端表现偏弱,整体询盘暂显平淡,截至月末,江浙半光切片市场主流价格小幅回升至76500元/吨附近,且持续疲软态势。

据统计,本月半光切片市场均价在7662元/吨,较上月均价下跌128元/吨,跌幅16.4%;有光切片市场均价7712元/吨,较上月均价下跌81元/吨,跌幅10.4%。

图1. 2017年10月份江浙聚酯半光切片价格走势图

二、库存和开机情况

库存方面,10月份切片整体库存处于低位,上半月,节后补货有一定需求,拿货较为积极,良好的产销使得切片整体库存下滑。不过月末,行情走淡,下游在经过阶段性补货后以消化库存为主,且对于后市基本看跌,因此市场成交平淡,切片厂家库存小幅攀升。

开机方面,本月,切片装置开工负荷变化不大,因此整体供应量相对趋稳。月中,张家港欣欣一套10万吨聚合纺长丝装置因故停车,持续10天左右;10月18 日,盛虹一套于 10月13日停车检修的25万吨聚合纺长丝装置升温重启,故对切片纺的产量变化影响不大。本月下游切片纺开工基本持稳,供应方面变化不大。

三、切片现金流变化

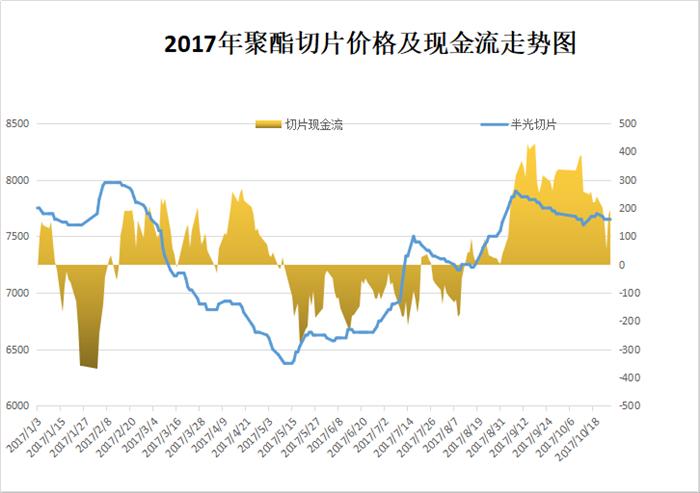

图2. 2017年聚酯切片现金流变化图

10月,江浙半光切片市场稳定盈利,与上月情况差不多。市场行情整体走淡,切片价格整体被动跟涨,切片自身动力不足,难以摆脱跟涨滞后性的特点。月内原料PTA和乙二醇震荡运行,上游聚酯原料支撑一般,切片价格跟随原料而动,上涨受限,涨幅不大,因此盈利情况平平。目前来看,后期除非意外利好因素出现,或者原料出现较大回落,否则切片仍维稳运行,因此短期内其现金流或仍将维持。

四、进出口概况

9月中国聚酯瓶片进口总量0.4万,报关均价1581美元;出口18万,比上月减少1万,报关均价960美元。

6月聚酯切片进口1.5万,较上月略有上升,报关均价1435美元;出口2.7万,比上月增加0.1万,报关均价1042美元。

五、切片合同结算价

华南主要聚酯企业10月切片合同结算价出台:广东泰宝、佛塑聚酯、珠海裕华半光结8100元/吨;有光结7800元/吨;广东泰宝、珠海裕华、工业丝级结8280元/吨。

中石化8月聚酯切片预收款价:普通半光8000元/吨;细旦专用(FC510)8150元/吨;超有光型(SB500)8100元/吨、膜级基料(FG600)8100元/吨、工业丝型高模低缩型(IG703)8130元/吨;无纺专用8050元/吨。

六、后市展望

成本面:PTA方面近期大量装置陆续重启,供应将上升,而需求端聚酯开工已出现下滑迹象,故预计PTA供需端整体走弱。而MEG交割结束,前期推迟到港的船货将陆续到港,港口库存有上升压力,预计MEG现货市场将偏弱运行。

供需面:下月有装置检修及重启计划,厂家在经过阶段性出货后暂无库存压力,因此在装置没有大变动的情况下,预计平衡局面可以维持。

综合来看,下半年下游市场行情偏弱,旺季不旺,影响下游织造工厂订单数量,加之6月份以来,聚酯市场大盘持续上涨,下游织造工厂前期备货较为充足,预计11月份的聚酯切片市场交投气氛多偏淡,市场或延续窄幅整理状态。