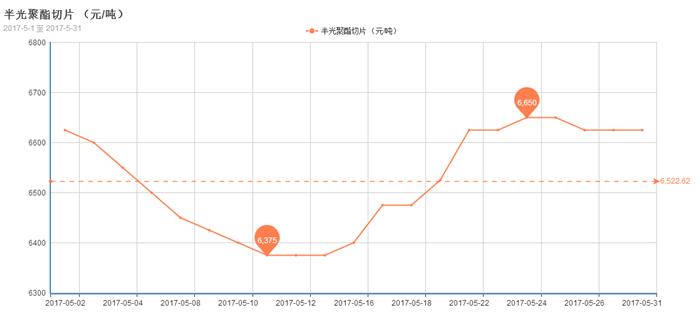

一、行情回顾:2017年5月份,聚酯切片市场价格呈现U型走势,月中探底,随后逐步反弹,具体来看:

阶段一(5.2-5.15):月初由于节后归来,江浙半光切片市场多处于观望状态,再加上原料PTA行情持续走软,切片行情跟随走软,厂家报价逐步下调。虽然随后原料出现震荡上行趋势,但整体幅度有限,再加上下游补货意向依旧不高,需求低迷的情况下,切片商谈重心再度出现下滑,至15日,厂家报盘已经下行至6350-6375元/吨(现款),个别意向价偏低在6300元/吨(现款)。

阶段二(5.16-5.31):中旬开始,得益于原料PTA期货强势反弹,MEG电子盘更是连续三天涨停,成本面提振下,切片厂家报价信心恢复,同时也激发了下游的拿货积极性。虽然后期原料走势略有回调,但由于工厂前期出货较好,普遍无库存压力,市场报盘多维持稳定,至月末,切片价格报在6650元/吨(现款)附近。

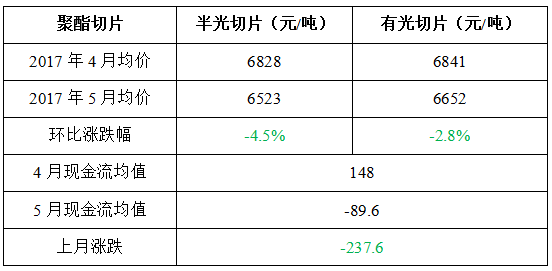

据统计,本月半光切片市场均价在6523元/吨,较上月均价下跌305元/吨,环比跌幅4.5%;有光切片市场均价6652元/吨,较上月均价下跌191元/吨,环比跌幅2.8%。

图1. 2017年5月份江浙聚酯半光切片价格走势图

二、库存和开机情况

库存方面,5月份切片整体库存方面属于正常范围,部分日产量较小厂家虽然总体库存天数较高,但总量不大。而月中随着行情的走高,下游拿货较为积极,几日良好的产销其得切片整体库存出现了明显下滑;而大厂自身库存本身天数则相对较低,因此月内,切片厂家暂无库存压力。

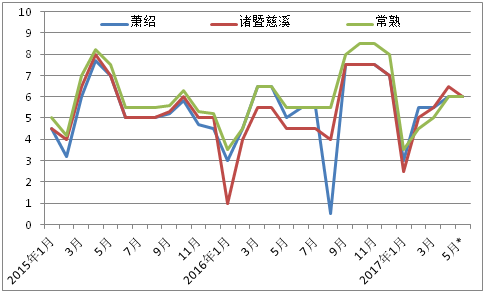

开机方面,本月,切片供应量是处于相对稳定阶段。月内装置变动情况,5月2日,仪征石化一套15万吨的瓶片装置转产有光切片,日产量约400吨。上旬,赴东舜星一套前期生产高收缩切片的装置已改产半光阳离子切片,日产量80吨附近。而下游切片纺开工也处于相对稳定状态,往年5月份开始,或早或晚下游切片纺开工会出现一波下行,但今年至目前没出现明显下滑,其中萧绍地区开工在5-6成附近,诸暨慈溪在5-6成附近,常熟地区在6成附近。

三、切片现金流变化

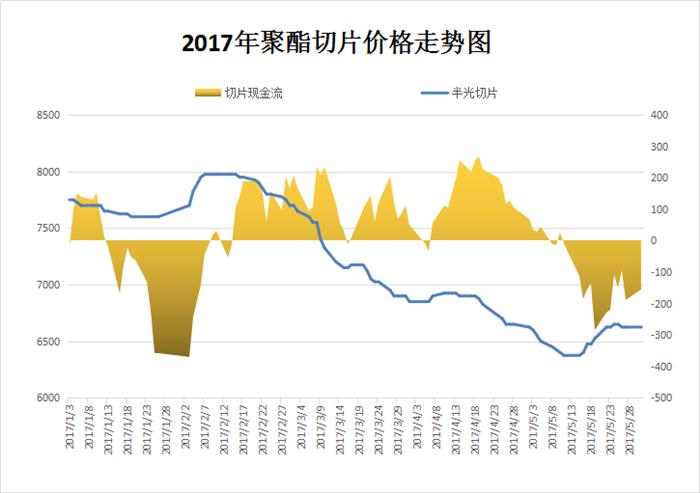

5月上半旬,由于江浙半光切片市场经历了一波跌势,而原料则处于震荡整理状态,导致切片现金流急速下滑,至月中厂家已经进入亏损状态。虽然中下旬开始切片价格重心逐步回升,但本轮涨价又相对滞后,幅度也未能跟上原料,特别是MEG,因此盈利情况也未能迅速回升。本月江浙半光切片现金流平均亏损幅度在百元左右,而后期,除非意外推动,或者原料出现较大回落,否则切片本身并不能不支撑其涨幅超过原料,因此短期内其现金流或维持在小幅亏损边缘。

图2. 2017年聚酯切片现金流变化图

四、进出口概况

2017年4月聚酯切片进口总量1.2万吨,比上月减少0.3万吨,报关均价1645美元/吨;出口2.9万吨,较上月减少0.2万吨,报关均价1052美元/吨。

2017年4月聚酯瓶片进口总量0.3万吨,与上月基本持平,报关均价1604美元/吨;出口17.8万吨,比上月增1.1万吨,报关均价978美元/吨。

五、切片合同结算价

华南主要聚酯企业5月切片合同结价出台:半光切片结6900元/吨、有光结7000元/吨;广东泰宝、珠海裕华、佛山化纤工业丝切片结7080元/吨。

中石化6月聚酯切片预收款价:普通半光7000元/吨;细旦专用(FC510)7150元/吨;超有光型(SB500)7150元/吨、膜级基料(FG600)7150元/吨、工业丝型高模低缩型(IG703)7180元/吨;无纺专用7050元/吨。

六、后市展望

成本面:近期原油市场变动较大,中东多国与卡塔尔断交或使得OPEC减产协议破裂。原油重回供需主导的局面,然而过剩危机仍存,原油长线依旧看空。PTA方面,由于原油暂无明确的方向指引,市场 观望心态变浓,但其整体供需端处于良好状态,后期走势仍视油价及下游需求而定,MEG方面短期内或以震荡走势为主。

供需面,5月切片整体供应相对平稳,厂家在经过阶段性出货后暂无库存压力,因此在装置没有大变动的情况下,预计平衡局面可以维持。不过下游方面,切片纺厂家预计在6月份进入淡季后开工会有小幅下滑,特别是经过期的集中补货后,之后如果没有行情继续攀升刺激,下游或将进入消化库存阶段,补货节奏将有所放缓。

综合来看,6月份原油走势仍存在较大的不确定性,聚酯原料或存在回调风险,而切片本身动力不足,再加上下游切片纺预计下月开工下滑,需求转淡的情况下,厂家低价出货心态或将占据主导。不过切片厂家目前现金流已经步入亏损状态,因此预计在暂无较大利空因素的影响,厂家或会以稳价为主,切片整体下跌空间有限。