一、4月锦纶市场行情回顾:4月,原油接连下跌,锦纶原料市场疲软下行,外加下游厂家买气不足,己内酰胺整体走势呈下跌态势,虽然在本月中旬有所拉伸,但之后却一蹶不振。锦纶切片价格也依旧延续阴跌局面,行业走势阴跌调整。总体来看,4月的锦纶市场交投不佳,气氛阴淡。

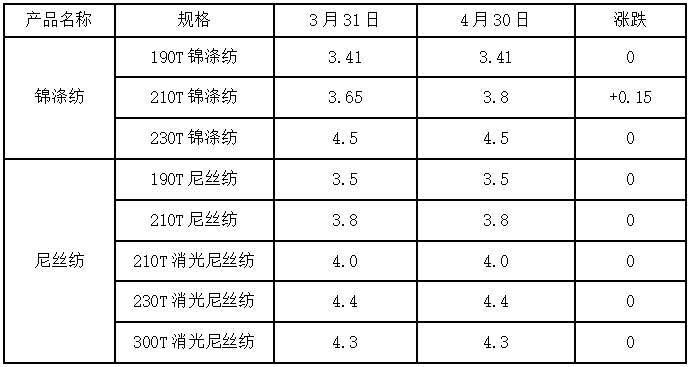

价格方面截至4月30日,半光FDY70D/24F市场价17500-18000元/吨六月承兑;海安常熟和诸暨地区POY85D/24出16500-17000元/吨。

二、下面从基本面角度分析

原料市场方面

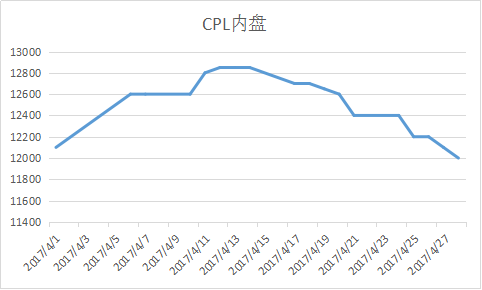

4月,传统的“银四”并未如期而至,受到原油的利空影响,以及平平的下游需求,己内酰胺价格不断走低,再加上己内酰胺厂家开工率大幅提升,到了4月30日生产负荷为82.5%,较上月上升了14.5%,库存为4.3万吨,较上月拉涨了0.2万吨,形成了供大于求得局面。

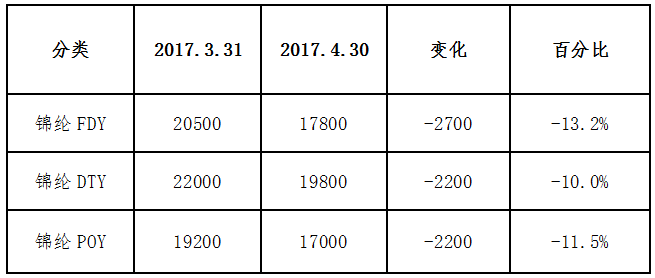

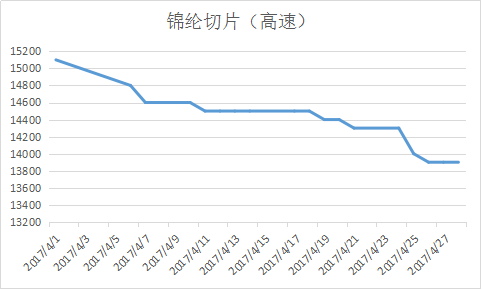

价格方面,己内酰胺现货市场在本月价格弱势下跌,市场走势平淡,低端货液体华东主流商谈成交价在11500-11800元/吨左右。南京东方己内酰胺报价在12600元/吨(液体优等品承兑)。巴陵恒逸己内酰胺报价在12500元/吨。 巴陵石化己内酰胺报价在12500元/吨液体六月承兑送到。切片方面,本月切片行情价格依旧不断走低。华东市场尼龙常规纺有光切片一般报盘13600-14300元/吨现金自提或送到。福建和浙江尼龙高速纺高端货报价在14300-14500元/吨,六月承兑送到。加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在19500-20000元/吨,价格大幅下降,从锦纶市场的供需形势来看,锦纶全行业开工率为68%,下游买卖气氛稳定。

面料方面

4月虽然上游原料不断走跌,但面料市场确实另一番景象,面料订单陆续释放。许多轻薄的尼丝纺面料销量较为可观,多用于制作夏季服饰;而一些制作秋冬棉服、羽绒服的尼龙面料也开始了打样的进程。目前一些非常规的尼丝纺产品销量尤其火爆,如:20D圆孔有光尼丝纺、20D圆孔黑丝尼丝纺、20D纬弹尼丝纺等,虽然价格比常规尼丝纺贵很多,但市场行情走俏。库存方面,3月底,盛泽地区织造厂家库存在36天左右。

经济效益面

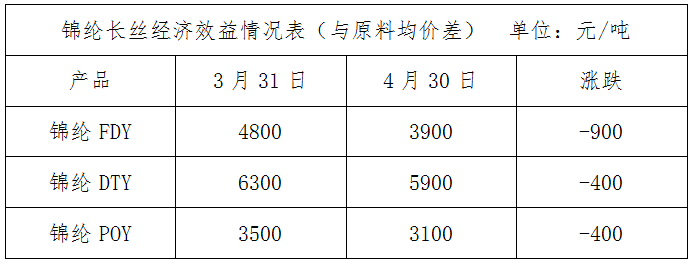

4月锦纶原料市场交投不畅,处于疲软状态,因此锦纶丝成本小幅下降。具体来看,4月30日FDY与原料的差价维持在3900元/吨,较上月下跌了200元/吨;月末DTY与原料的差价在5900元/吨,本月亏损小幅收窄;4月末POY与原料的差价较4月末小幅缩小,在3100元/吨。

装置方面

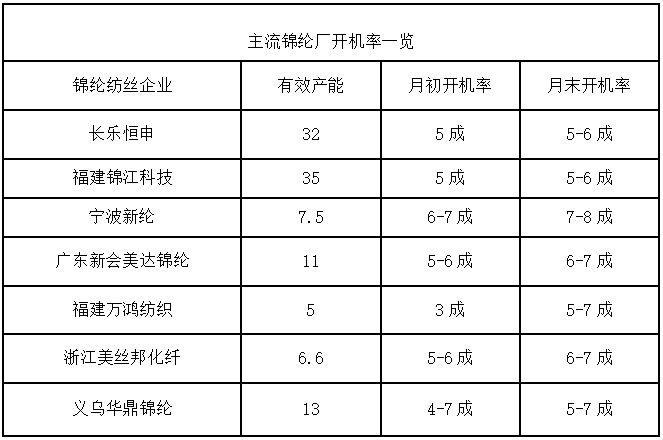

4月,锦纶产销较上月有所上升,主流大厂开机小幅上升。其中,福建大厂锦江、恒申凯邦开工率均在5-6成附近,而浙江地区美邦新纶力嘉鑫福的开工率在7-8成附近。截至月底,行业整体开工率在68%左右,锦纶切片库存在9天左右,锦纶长丝库存在30天左右,与上月基本持平。

三、后市展望

需求方面,下游面料市场需求尚可,因此对锦纶的终端需求短期内还有一定刚需支撑,从供需形势来看,随着己内酰胺厂家开工率的抬升,供应相对宽松,供需矛盾或在日后逐渐突出。因此可以预计,随着淡季的来临,锦纶全产业链价格大幅反弹的几率不大,或多以走稳为主。综合预计5月锦纶市场或以稳定运行为主。