一、2月锦纶市场行情回顾

2月上半月,己内酰胺和切片市场价格大幅上涨,受上游原料大幅上涨利好影响下,锦纶长丝价格仍保持大幅拉涨趋势。到了2月下半月,锦纶原料面价格趋于稳定,但仍然坚挺,鲜有走弱态势,因此锦纶长丝的价格仍坚挺,随着市场买气逐渐恢复,企业开工率逐渐上升,大多在7-8成左右,高可开9成。

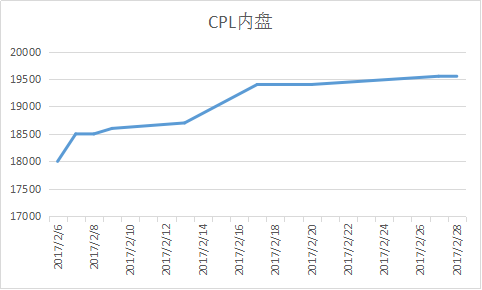

价格方面截至2月28日,半光FDY70D/24F市场价24800-25300元/吨六月承兑;海安常熟和诸暨地区POY85D/24出23200-23500元/吨。

二、下面从基本面角度分析

原料市场方面

2月,随着春节的结束,市场逐渐恢复开工,买方积极性回升,己内酰胺开工率小也逐步上升,到了2月28日生产负荷为89.5%,较上月上升了8.8%,库存为2.3万吨,较上月小幅拉涨。

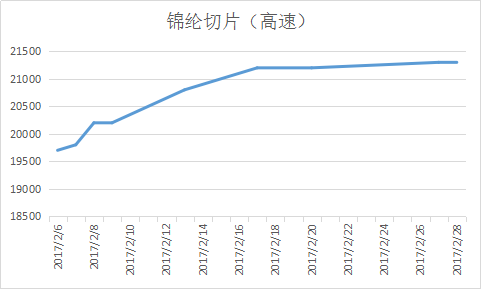

价格方面,己内酰胺现货市场在本月价格坚挺偏上,低端货液体华东主流商谈成交价在19500-19700元/吨左右。切片方面,本月切片行情价格走高。华东市场尼龙常规纺有光切片一般报盘19500-21700元/吨现金自提或送到;福建和江浙地区尼龙高速纺半光切片高端盘报21000-21700元/吨六月承兑送到,加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在26000-27000元/吨。目前下游需求新单相对一般,但开工总体渐入传统旺季。

面料方面

随着春节的结束,市场逐渐步入正轨,交投气氛也逐渐回温,尤其是2月上旬,锦纶丝受原料暴涨的影响迎来了一波涨价潮,面料市场也因锦纶丝暴涨的缘故成本大幅增加,一些以锦纶为原料的面料,如锦涤纺、尼丝纺等也因此提高价格。库存方面,2月底,盛泽地区织造厂家库存在36天左右。

经济效益面

2月锦纶全产业链迎来“开门红”不管是原料方面,还是锦纶丝一度处于疯长状态,但下半月较上半月涨势有所缓和,月底基本处于稳定态势。具体来看,2月28日锦纶FDY与切片的差价为3700元,锦纶DTY与原料的差价为4900元,锦纶POY与原料的差价为2300元,均教上月有所减少,整个行业仍处于亏损状态。

装置方面

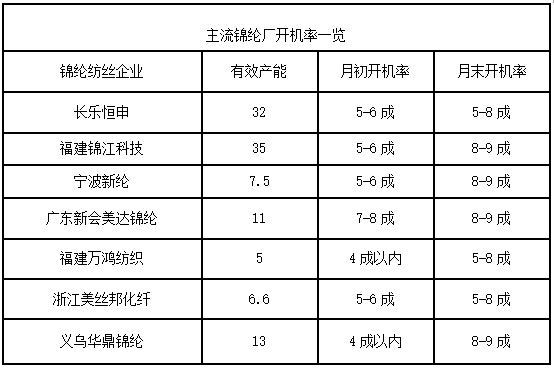

2月,原料价格维持上涨趋势,锦纶丝也在跟涨,但锦纶纺丝企业在经济效益方面仍没有改善。开年来,大企业如锦江、美达、华鼎、新纶等企业开工率为8-9成,不乏锦程高科、亚星等开机率近100%。截至月底,行业整体开工率在90%左右,锦纶切片库存在6天左右,锦纶长丝库存在18天左右。另一方面,永荣控股集团在长乐市的10.6万吨大型锦纶项目在12月18日奠基,预计在17年10月份投产;恒申年产8万吨的锦纶6高性能纤维工程也在2016年12月18日上午开工,预计在17年7月份投产。

三、后市展望

需求方面:随着下游市场的需求恢复正常,也即将迎来三月传统旺季,因此下游对锦纶丝的需求将进一步提升。总体来看,尼龙切片依旧延续上涨态势,进而对锦纶行业继续向上有一定推进。从供需形势来看,锦纶市场开工和需求均不断走高,虽然月底价格比较平稳,但总体价格走势较为坚挺。进入三月,随着需求的回升以及上游价格支撑,预计未来锦纶长丝价格处于稳定整理格局。