一、涤纶长丝先扬后抑

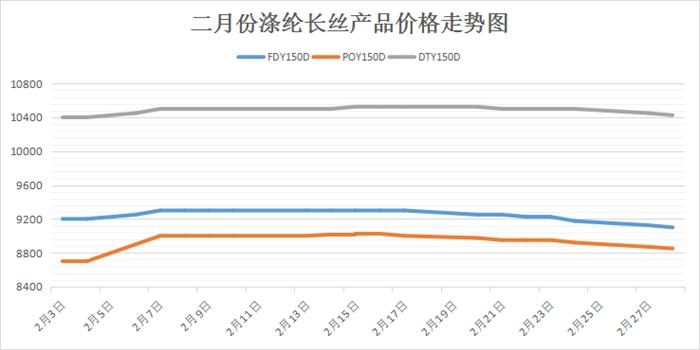

进入二月份,涤纶长丝市场行情经历了先扬后抑之局面。春节后,江浙地区涤纶长丝市场主流报价稳步攀升,市场主流产品报价多有150-400元/吨左右的上升空间;至二月中旬,在上游原料PTA以及乙二醇走弱的成本制约下,涤丝市场行情僵持盘整。然而至下旬,在上下游市场的进一步压制下,涤纶长丝市场主流报价逐渐出现松动,实单成交商谈较为普遍。

从涤纶长丝具体价格来看,二月底市场主流厂家FDY 150D平均报价大约在9100元/吨附近,相比上月底价格,下降了大约有200元/吨左右。而二月底国内市场主流厂家POY 150D平均报价则上升至8800元/吨附近,较上月底价格相比,上涨了近300元/吨。截至二月底,国内市场主流厂家DTY 150D平均报价也略有趋弱,小幅下行至104250元/吨附近,较上月价格相比,小幅下跌了近250元/吨左右。

二、上游原料偏弱运行

二月份,国际油价高位运行,目前原油减产行动有序推进,不过美国等其他国家原油产量有增无减又给油市带来了一定的不确定性,油价震荡为主。截至2月28日,纽约商品交易所4月交货的轻质原油期货价格收于每桶54.01美元,较2月末微涨0.23美元/桶;伦敦布伦特原油期货价格收于每桶55.59美元,环比价格下跌0.65美元/桶。

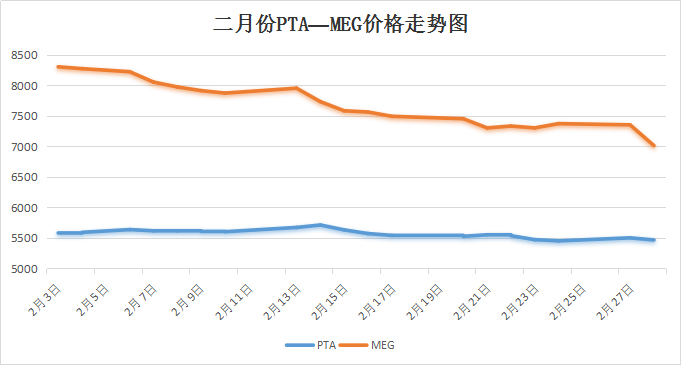

受到年前日韩两套PX装置爆炸事故影响,年后PTA持续发力,期货价格“六连涨”,现货价格也是顺势上行;然而终端下游恢复情况并不乐观,下半月PTA价格弱势回调。截至2月28日,PTA内盘价格围绕在5480元/吨,外盘价格在672美元/吨,环比下跌60元/吨、9美元/吨。 乙二醇方面,年后乙二醇行情急转直下;下游聚酯年前大量备货,导致年后采购力度一般,乙二醇港区库存持续走高,市场看空情绪集聚,乙二醇弱势阴跌。截至2月28日,乙二醇内盘价格回落至7010元/吨,外盘价格下跌至823美元/吨,环比分别下跌1060元/吨、137美元/吨,跌幅达13.1%、14.3%。

三、涤丝产品盈利稳步攀升

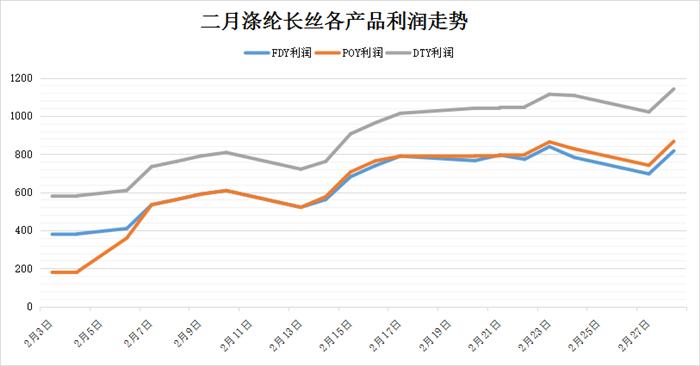

从二月份数据来看,虽然涤纶长丝产品价格重心有所波动,但是在上游原料成本面出现松动的情况下,聚酯厂家的现金流水平却是有一定的攀升空间。具体来看,截至二月底,其中FDY 150D盈利空间大幅上涨至816元/吨,较上月底盈利相比,大幅上升了将近524元/吨左右;而全月平均盈利则围绕在643元/吨附近。POY方面,二月份POY 150D盈利水平也稳步拉涨,据计算,其二月平均盈利幅度大约在634元/吨,较上月相比上涨了将近219元/吨。另外DTY方面,二月份DTY 150D月底盈利空间大幅上调了650元/吨至1141元/吨附近,从全月而言,平均水平也有所走高,平均盈利上扬至881元/吨水平。

四、涤丝市场产销动态

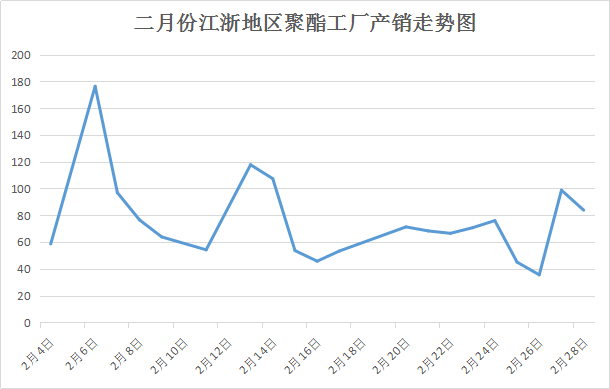

初入二月份,随着春节假期的结束,工人返工,织造厂家有序进入生产阶段,下游织造市场开机率逐渐提升,对原料的采购积极性也得以拉涨,聚酯涤纶市场整体成交气氛明显得以回升,开市不久市场主流平均产销就普遍破百。但是伴随着上游原料持续偏弱运行的制约,下游备货情绪受挫,聚酯市场产销回调,平均产销多集中在6-9成左右;之后下游织造厂家多以消耗前期库存为主,采购、补货心态较为谨慎,多持观望态度,并未出现突破性好转迹象。

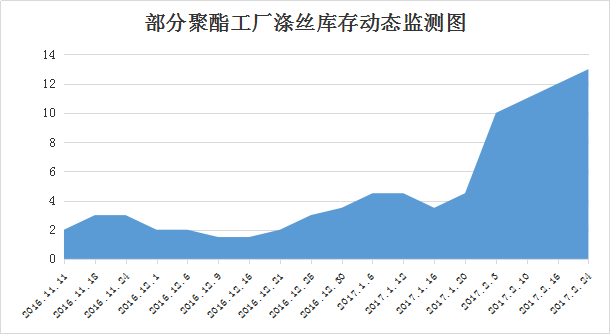

五、涤丝厂家库存状况

从库存水平来看,随着下游市场采购积极性的降低,涤丝市场产销难以放量,聚酯厂家库存进一步累积,打压市场心态。根据行业库存数据统计,截至二月底,涤丝市场整体库存上升至15-21天附近;其中POY库存集中在13-18天附近,FDY库存则增加至15-20天左右,而DTY库存集中在至21-31天水平。

六、涤纶长丝价格或仍有正常回调

总体来看,近期聚酯市场上下游利好有限,市场气氛偏空,预计短期内上游原料PTA、乙二醇市场行情或仍将处于弱势调整状态;对涤纶长丝市场的成本面支撑动力仍显不足。此外下游织造厂家对原料多持观望态度,采购积极性减淡;聚酯厂家在自身库存的制约下,后市市场或许还会出现正常的高位回调行情。