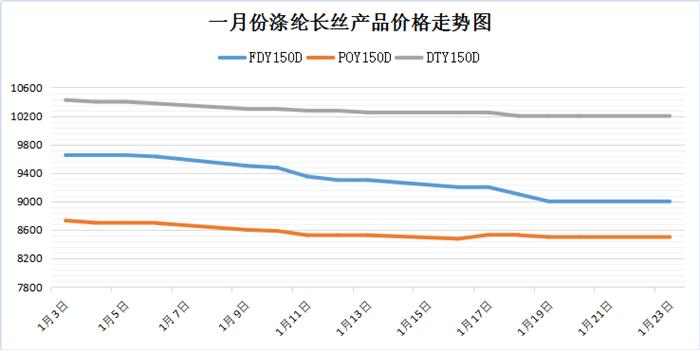

一、涤纶长丝小幅回调

进入一月份,伴随着春节步伐的临近,涤纶长丝市场行情逐渐趋于稳定走势。在下游织造厂家开机逐渐减淡,市场归于平静,需求以刚需为主的情况下,涤纶长丝市场以优惠出货为主基调,部分厂家产品有小幅下跌及优惠举措;市场主流产品报价略有150-250元/吨左右的下调空间,量大优惠现象较为普遍。

从涤纶长丝具体价格来看,一月下旬市场主流厂家FDY 150D平均报价大约在9300元/吨附近,相比上月底价格,下降了大约有350元/吨左右;而月底国内市场主流厂家POY 150D平均报价则略降至8500元/吨附近,较上月底价格相比,小幅下调了近255元/吨。截至一月下旬,国内市场主流厂家DTY 150D平均报价也略有趋弱,小幅下行至10200元/吨附近,较上月价格相比,小幅下跌了近225元/吨左右。

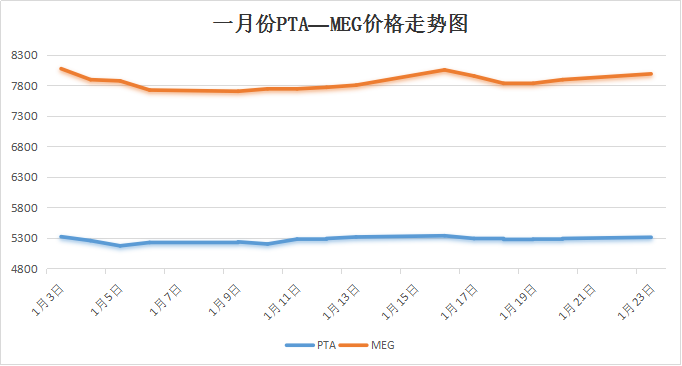

二、上游原料高位波动

一月份,国际油价持续在50美元上方高位震荡,沙特、俄罗斯在冻产方面做的努力支撑着原油价格的坚挺,虽然原油市场多空依然呈胶着态势,不过原油市场的悲观心态逐渐在转变。截至1月26日,美国WTI原油3月期货收于每桶53.78美元/桶,布伦特原油3月期货收于56.24美元/桶。

一月份,聚酯原料市场行情呈现高位波动态势,价格重心略有盘整。本月PTA方面,价格重心一直围绕在5200元/吨附近调整,原料PX价格偏强运行,在成本上对PTA形成支撑力,另外下游聚酯低库存高开工,给PTA提供良好的供需格局;截至1月26日,PTA内盘价格围绕在5540元/吨,外盘在663美元/吨,环比分别上涨了270元/吨、33美元/吨。进入一月份,乙二醇上涨之路并未马上止步,经过短暂回调之后,在港区库存跌至45万吨的强力助推下乙二醇价格再度攀涨并维持在高位运行;截至1月26日,乙二醇内盘价格集中在8070元/吨,外盘价格围绕在960美元/吨,环比分别下跌了110元/吨和上涨了10美元/吨。

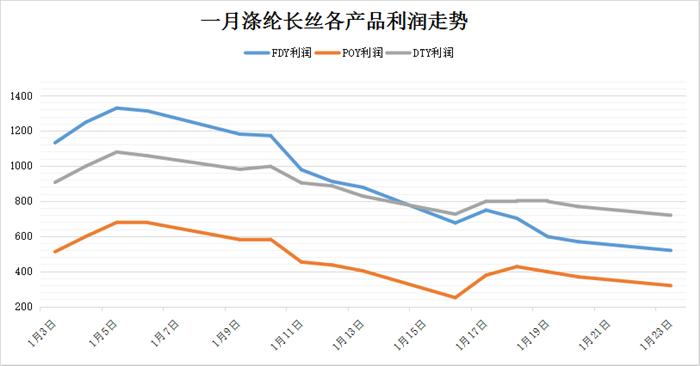

三、涤丝产品盈利出现缩水

从一月份数据来看,在涤纶长丝产品价格重心出现回调,而上游原料成本面仍显坚挺的情况下,涤丝厂家的现金流水平也出现了一定程度的缩水。具体来看,截至一月底,其中FDY 150D盈利空间大幅回落至292元/吨,较上月底盈利相比,大幅下降了将近844元/吨左右;而全月平均盈利也下滑至831元/吨附近,较上月平均水平下调了近220元/吨。POY方面,一月份POY 150D盈利水平也出现下跌,据计算,其一月平均盈利幅度大约在415元/吨,较上月相比下跌了将近188元/吨。另外DTY方面,一月份DTY 150D月底盈利空间大幅下跌了420元/吨至491元/吨附近,从全月而言,平均水平也有缩减,平均盈利略降至825元/吨水平。

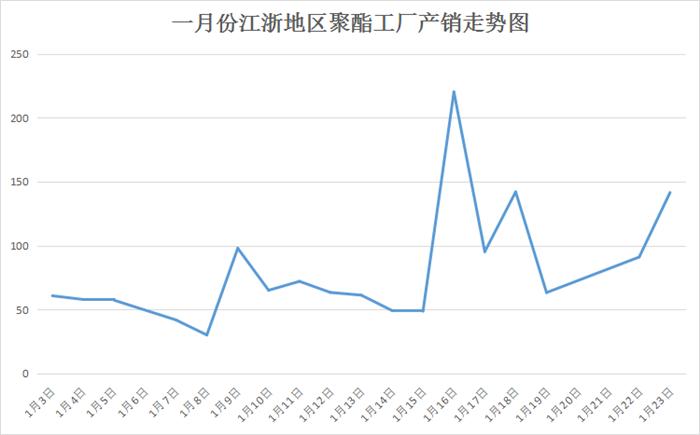

四、涤丝市场产销动态

迈入一月份,由于春节假期的临近,随着开机率的下滑,下游织造厂家采购热情逐渐降低,心态越见不足,备货积极性并不高;聚酯涤纶市场整体成交气氛趋弱,实际成交量不多,主流市场平均产销回落至5-8成水平。在经历了近半个月的低迷产销后,16日,主流厂家产销突然激增,市场平均产销预计强势攀升至220%附近;表现尤为突出的就是POY市场,部分厂家产销爆表,产销高达400%、500%甚至700%水平。不过这波备货潮持续性不强,随后几日,涤丝产销逐渐走弱;之后市场在春节的影响下,呈现有价无市的格局。

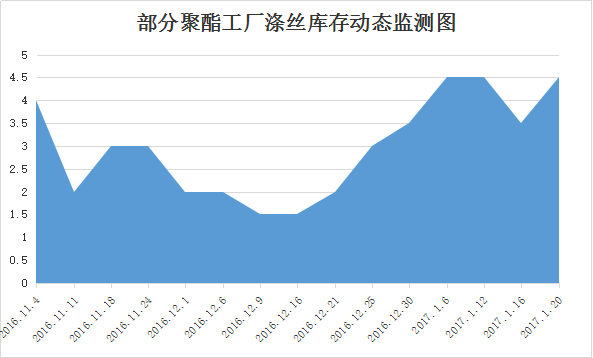

五、涤丝厂家库存状况

从库存水平来看,在涤丝市场整体产销出现回落的制约下,主流厂家库存水平较前期有所提升,不过市场整体库存量依然不高。根据行业库存数据统计,截至一月下旬,涤丝市场整体库存上升至6-10天附近;其中POY库存集中在4-7天附近,FDY库存则增加至6-10天左右,而DTY库存集中在至10-22天水平。

六、涤纶长丝价格或将进一步抬升

综合来看,随着国际油价的高位波动,上游聚酯原料PTA以及乙二醇市场行情表现较为稳定,相对涤纶长丝市场的成本面支撑动力犹存。而伴随着春节假期的结束,下游织造厂家开机率也将逐渐回升,对于原料采购需求或将进一步增大。预计二月份聚酯市场或将迎来“开门红”行情,涤纶长丝厂家价格重心进一步抬升的可能性非常大;至于其涨势持续性究竟如何,仍需取决于供需关系的真正好转程度而言。