一、1月锦纶市场行情回顾

1月上半月,原油价格持续维持高位,使得己内酰胺和切片市场价格不断上涨,受上游原料大幅上涨利好影响下,锦纶长丝价格仍保持小幅拉涨。到了1月下半月,随着春节的临近,面料企业接单数量也开始减少,虽然下游市场买气不足,但锦纶长丝的价格仍坚挺,企业开工率大多减少至5-7成,但春节期间开工率也较往年有所提高。

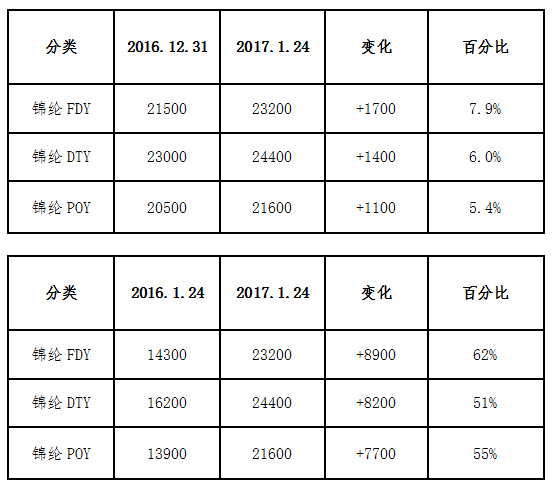

价格方面截至1月24日,半光FDY70D/24F市场价23000-23500元/吨六月承兑,40D/12F市场24500-25500元吨;海安常熟和诸暨地区POY85D/24出21000-21500元/吨。

二、下面从基本面角度分析

原料市场方面 :

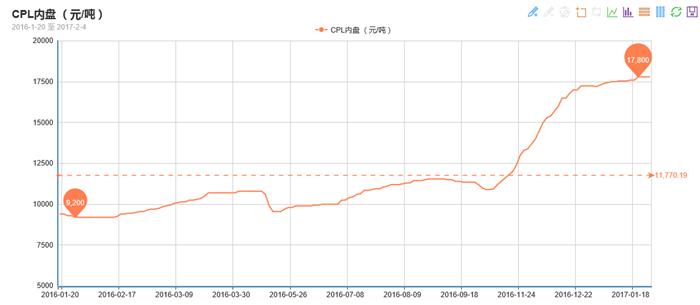

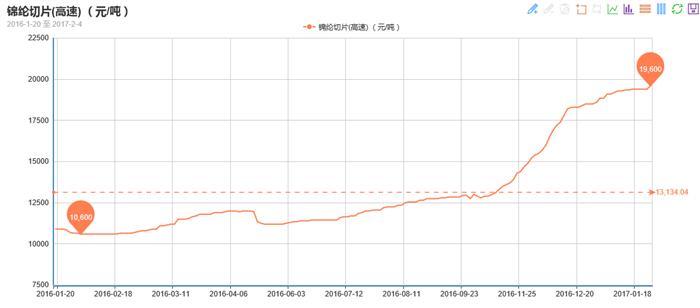

1月,因为春节的临近,买方积极性减弱,己内酰胺开工率小幅走低,到了1月20日生产负荷为80.7%,较上月下降了0.8%,库存为1.6万吨,库存仍旧维持低位。价格方面,己内酰胺现货市场在本月不断走高,液体报价17800元/吨左右。切片方面,本月切片行情价格坚挺,交投偏淡。华东市场尼龙常规纺有光切片一般报盘19200-19800元/吨现金自提或送到;福建和江浙地区尼龙高速纺半光切片高端盘报20300-20500元/吨六月承兑送到,华中地区报盘20300-20500元/吨,稍低方面江浙中低品质商谈至19500-20000元/吨六月承兑送到,卖方小涨因原料价格高位,下游客户谨慎开工或放假,买卖不多。

面料方面 :

随着春节的临近,1月市场交投气氛逐渐转淡,重心转向资金回笼上面。中上旬,部分厂家仍有打样、扫尾工作,不过随着下旬染厂的停车,整个面料市场陆续步入休市状态。库存方面,1月下旬盛泽地区织造厂家库存小幅增加,盛泽地区坯布织造库存为38天,市场进入休市状态。

经济效益面:

1月锦纶全产业链仍然延续了2016年11、12月的疯狂行情,始终都处于一个上涨的情况,但涨幅较前期有所减缓。具体来看,1月24日锦纶FDY与切片的差价为3800元,锦纶DTY与原料的差价为5000元,锦纶POY与原料的差价为2200元,均教上月有所增加,整个行业仍处于亏损状态。

装置方面:

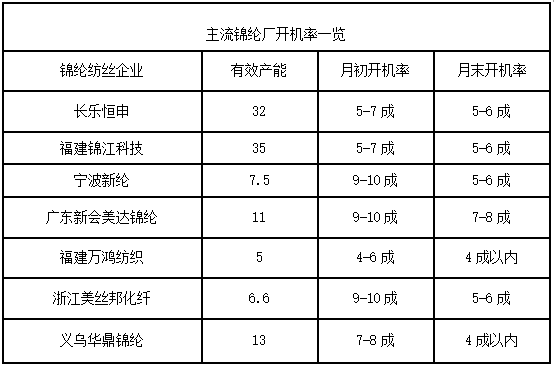

1月,因为原料价格仍维持上涨趋势,虽然锦纶丝价格也在跟涨,但是锦纶纺丝企业在经济效益方面并没有改善。春节期间,大厂如有效产能为35万吨的锦江和有效产能为32万吨恒申低开5-6成,亚太化纺、鑫勤化纤、裕鑫化纤等企业选择停产,大部分企业开工率都保持在5-8成之间,与往年相比今年的春节开机情况明显提升了不少。行业整体开工率在52%左右,整体库存在18天左右。另一方面,永荣控股集团在长乐市的10.6万吨大型锦纶项目在12月18日奠基,预计在17年10月份投产;恒申年产8万吨的锦纶6高性能纤维工程也在2016年12月18日上午开工,预计在17年7月份投产。

后市展望:

需求方面:鸡年开始,下游织造市场的开机也于年初八后初逐步回升,因此预计需求总体会增加。

总体看,尼龙切片近期小涨,锦纶行业继续向上有一定推进,部分产品因此开始扭亏为盈。从供需形势看,锦纶市场开工和需求临近春节双双走低,但随着春节的结束,开工和需求也将回暖,进入2017年,随着近期原料纯苯和己内酰胺价格仍维持坚挺,呈稳中小幅攀升趋势,预计未来锦纶长丝价格仍看涨!