一、1月份聚酯原料市场行情回顾

1月份虽然春节的脚步逐渐临近,不过聚酯市场行情整体仍然呈现高位震荡的态势,由于春节期间下游聚酯厂家检修力度一般,开工高于往年,因此节前市场整体交投气氛良好,市场走货顺畅。具体如下:

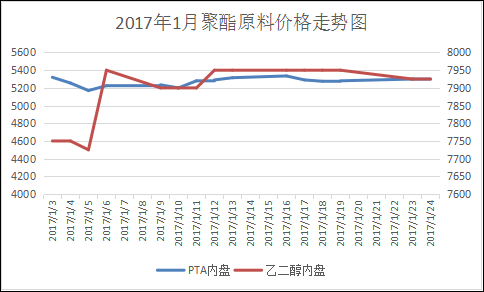

PTA方面:进入1月以来,PTA价格一直围绕在5200元/吨附近调整,原料PX价格偏强运行,在成本上对PTA形成支撑力,另外下游聚酯低库存高开工,给PTA提供良好的供需格局,截至1月26日,PTA内盘价格围绕在5540元/吨,外盘在663美元/吨,环比分别上涨了270元/吨,33美元/吨。

乙二醇方面:进入1月乙二醇上涨之路并未马上止步,经过短暂回调之后,在港区库存跌至45万吨的强力助推下乙二醇价格再度攀涨并维持在高位运行。截至1月26日,乙二醇内盘价格集中在8070元/吨,外盘价格围绕在960美元/吨,环比分别下跌了110元/吨和上涨了10美元/吨。

二、1月份聚酯原料市场基本面变化情况

1.外围原油面

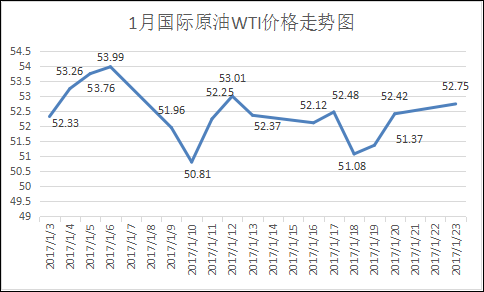

1月份原油50美元上方高位震荡,沙特、俄罗斯在冻产方面做的努力支撑着原油价格的坚挺,虽然原油市场多空依然呈胶着态势,不过原油市场的悲观心态逐渐在转变。截至1月26日,美国WTI原油3月期货收于每桶53.78美元/桶,布伦特原油3月期货收于56.24美元/桶。

2.上游产品及聚酯原料现金流方面

2.1 上游产品:

PX:亚洲1月ACP达成在850美元/吨CFR,较12月ACP上调55美元/吨;达成方是:中国盛虹、中美和与埃克森美孚及韩国双龙。从PX外盘价格也可看出,PX价格呈现稳步攀升态势,据悉1月PX外盘均价在851美元/吨,与12月均值相比,上涨了29美元/吨。PX价格持续上涨加上1月亚洲ACP的达成,PTA成本表现强势。

乙烯:1月乙烯价格震荡为主,乙烯东北亚价格均值在1128美元/吨,较12月份相比,上涨了12美元/吨。不过进入1月下旬,东北亚乙烯现货价格大幅走高,触及2016年9月以来的高点。这主要是由于中国市场之外2月下半月交付船货需求坚挺所致。截至1月26日,乙烯东北亚价格回升至1170美元/吨。

2.2聚酯原料现金流:

PTA:1月PTA价格表现坚挺,不过由于原料PX价格同样走高,所以整体来看PTA仍处在亏损格局。1月PTA理论现金流亏损在77元/吨,相比上月亏损扩大了22元/吨。

乙二醇:1月乙二醇的利润均值维持在356美元/吨附近,环比上涨了38美元/吨,虽然成本也在同比上涨,不过乙二醇价格的强势依然给其利润创造了较大的空间。

3.国内装置动态

PTA:随着亚东石化、宁波石化、嘉兴石化、仪征石化PTA装置的集中重启,PTA整体负荷回升至72.9%附近。听闻一季度远东石化一装置将计划重启,若该装置顺利开出,PTA负荷将进一步上升,市场供应压力增大。

乙二醇:1月国内乙二醇整体开工在6-7成,其中煤质乙二醇月内开工在6成附近。月中安徽淮化一套10万吨装置重启,另外河南(濮阳)一20万吨装置因故停车。此外据悉,2017年一季度,全球有近220万吨的装置计划检修,这些装置集中在2-3月份检修,将限制乙二醇节后的进口量。

4.下游需求方面

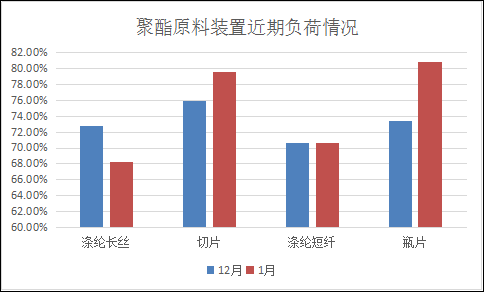

受到春节假期及部分外地务工人员返乡岗位短缺影响,1月聚酯检修产能在500万吨附近,多数厂家从1月20日起陆续开始检修/减产。虽有检修动作,但是检修力度不大,1月聚酯厂家对聚酯原料的采购依然稳健。

从乙二醇港区走货情况来看,截至1月21日那周,张家港一主流仓库日均发货量仍在8500-9000吨附近;太仓、常熟区域一仓库日均发货量在2000-2500吨附近。下游需求顺畅,乙二醇库存也维持在偏低水平。总体来说,由于聚酯厂家经营效益良好,生产积极,对聚酯原料的需求呈现稳中向好的态势。

三、后市展望

进入2月国际原油继续高位运行,上游石化产品价格坚挺,成本端对聚酯原料支撑作用明显。另外终端方面,从年前织造的接单情况来看,年后织造订单整体良好,节后终端下游陆续开工,对原料的需求逐渐恢复。在春节开市市场整体信心提振下,聚酯原料2月“开门红”仍可期待。