一、1月棉花市场行情回顾

1月以来,棉花价格内弱外强,内外棉价差缩小;国内外棉纱价格普涨,外纱涨幅明显大于国产纱;国内棉花与涤短之间价差变化不大,与棉纱之间价差大幅增加;中国以外棉花供应过剩状况尚未好转,中国国内棉花供应进度加快,需求回暖;国内外宏观经济情况偏暖,大宗商品价格总体呈上涨态势。

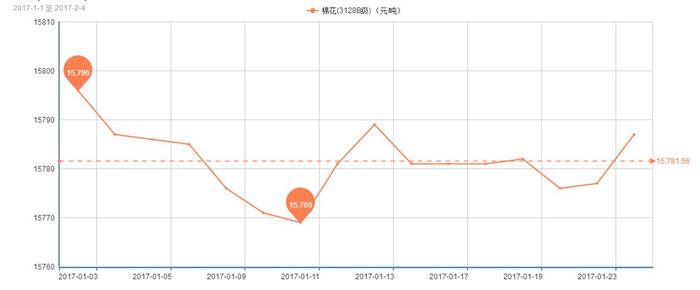

二、价格方面

2017年1月,国内棉花价格持续下跌,国外棉花价格普遍上涨,其中印、巴棉价涨幅较大,明显高于外棉平均价格水平。内外棉价差由1975元/吨缩小至982元/吨。

三、国内棉花供需情况

1、棉花供应情况

根据调查数据显示,截至1月20日,全国新棉采摘基本结束;全国交售率为95.2%,同比上涨2.1个百分点,较过去四年均值上涨2.1个百分点,其中新疆交售基本结束。加工全国加工率为95.8%,同比上涨1.1个百分点,较过去四年均值加快0.5个百分点,其中新疆加工率为98.3%;全国销售率为58.4%,同比上涨11.3个百分点,较过去四年均值减缓9.7个百分点,其中新疆销售率为58.2%。全国累计加工皮棉466.2万吨,同比增加7.6万吨,较过去四年均值减少118.5万吨,其中新疆加工皮棉397.8万吨;累计销售皮棉284.0万吨,同比增加56.2万吨,较过去四年均值减少152.3万吨,其中新疆销售皮棉235.5万吨。

2、棉花需求情况

(1)工业库存

截至1月10日,被调查企业棉花平均库存使用天数约为31.5 天(含到港进口棉数量),环比增加0.7天,同比持平。根据相关数据推算,全国棉花工业库存约64.3万吨, 环比增加1.4%,同比减少1.2%。全国主要省份棉花工业库存状况不一,福建、河北、江苏棉花工业库存折天数相对较大。

(2)原料采购意向

2017年1月初,准备采购原料的企业占64%,环比增加1个百分点,同比降低1个百分点;持观望态度的企业占32%,环比降低4个百分点,同比持平;不打算采购棉花的企业占4%,环比提高2个百分点,同比提高1个百分点。

(3)配棉比调整意向

2017年1月初,93%的抽样企业打算稳定配棉比,环比降低5个百分点,同比降低2个百分点;7%的企业打算降低配棉比,环比提高5个百分点,同比提高2个百分点;没有企业打算提高配棉比,环比、同比均持平。

(4)纱、布产销率

截至1月10日,被调查企业纱产销率为100.3%,环比提高0.3个百分点,同比提高1.1个百分点,比近三年平均水平高0.8个百分点;库存为14.0天销售量,环比减少0.3天,同比减少2.4天,比近三年平均水平减少6.1天。布的产销率为108.0%,环比提高4.9个百分点,同比提高14.5个百分点,比近三年平均水平提高13.1个百分点;库存为34.6天销售量,环比减少0.2天,同比减少10.7天,比近三年平均水平降低13.2天。

四、后市行情预测

2017年对于棉市来说,在“去库存”大背景之下,棉花进口继续被配额政策所限制,棉市的重点仍是消化国储棉。据了解,2016/2017年度国内棉花供需缺口达223.2万吨,新年度将继续安排抛储以确保棉花供应。需求方面,棉纱企业因原料涨价,资金压力增大,且坯布厂因为印染企业被关停数量增多,终端需求不足依旧成为行业痛点。行业人士预计,春节后棉市盘整筑底,伴随着储备棉轮出价格将展开上攻,同时在替代品化纤等原料的推动下,预计接下来棉花整体重心将持续上移。