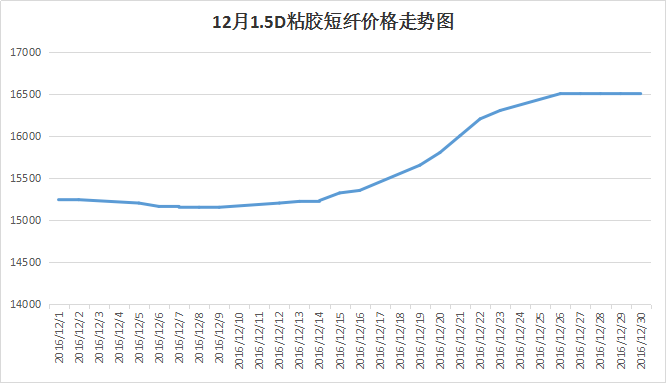

一、行情回顾

12月粘胶短纤市场价格先跌后涨。月中受到雾霾和环保因素的影响,市场开工小幅走低,供应压力的减少再加上前期库存处于低位,粘胶短纤价格迎来跳涨,不少厂家更是因销售较好,出现封盘现象。目前中端产品主流报价在16600-17000元/吨,高端产品执行价在17000元/吨,与上月相比,价格上涨1260元/吨,涨幅为7.63%。

月初,粘胶短纤市场大致平稳,厂家心态不易,部分落实前期合同,价格表现坚挺,而部分厂家则因新单产销平淡,厂家出货意向增强,优惠政策陆续出台,中端厂家主流报价在15300-15500元/吨,高端主流报价在15500元/吨,实际成交重心在15400元/吨,部分重大单较低成交商谈在15100-15200元/吨。随着环保压力的增大,厂家检修政策增多,市场供应有所减少,下游纱厂备货明显增多,市场交投气氛上升,厂家报价也顺利筑底回升,中端产品报价陆续上调至15400-15600元/吨,高端厂家更是表现坚挺,执行商谈价不低于15500元/吨。月中受此气氛提振,厂家报价陆续拉涨,每次提价空间都有300-500元/吨,后半周更有主流厂家封盘惜售,厂家报价再一次拉涨,中端产品主流报价在15800-16000元/吨,高端报价在16000-16100元/吨,厂家手头签单较多,平均签单在一个月左右,部分订单已经排至2月,且多数粘胶短纤厂家生产不稳定,难以满足客户的需求,厂家多完成前期订单,时不时封盘。临近月末,粘胶短纤厂家报价继续拉涨,中端厂家报价拉涨了300-500元/吨,报价在16600-17000元/吨,高端厂家操作较为谨慎,执行在16700-16800元/吨,因出口订单以及赛络纺订单表现好于预期,高端产品需求面较好,市场信心表现坚挺,厂家价格继续上调至16800-17000元/吨,厂家手头订单较多,再加上临近春节,市场销售压力不大,厂家信心较好。

二、粘胶短纤产能情况

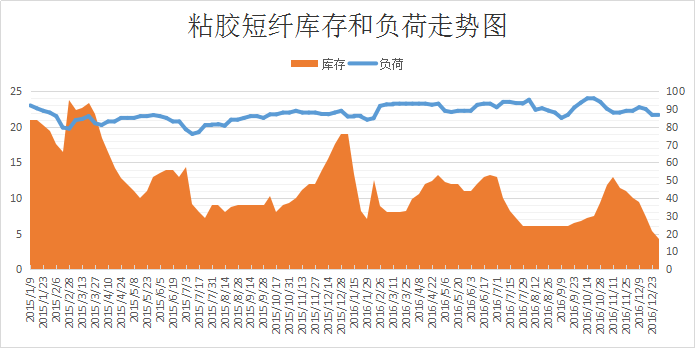

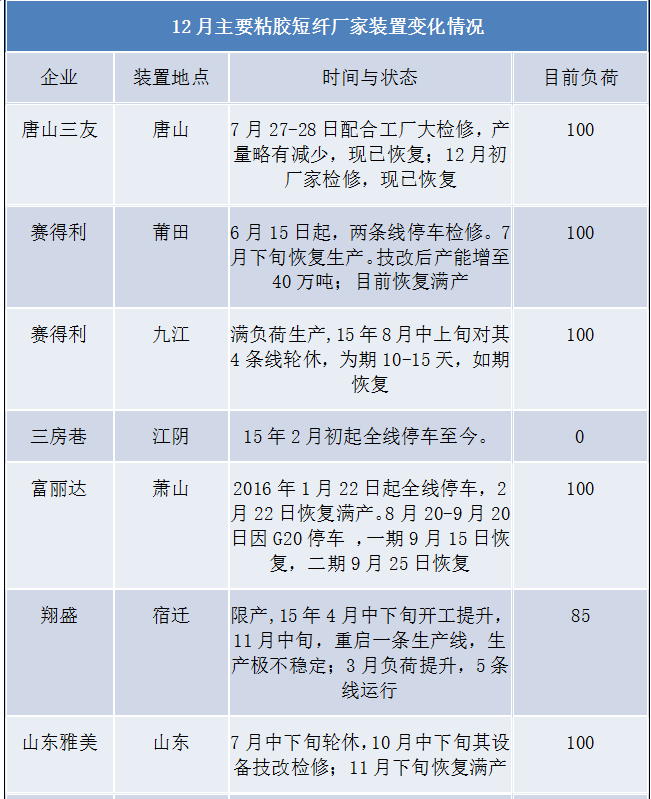

12月粘胶短纤行业开工整体表现平稳,上半月负荷维持在9成左右,下半月部分厂家受到雾霾和环保压力,开机负荷有所下滑,其中唐山三友四线延续检修,恒天海龙也降低负荷,山东海龙装置也延续停车,市场开工负荷跌至86.7%,供应偏紧;产销方面,月初受到局部重大单推行优惠政策,下游反响一般,新单产销在3-7成左右;随着市场开工负荷走低和下游纱厂采购积极性回升,市场订单集中放量,产销普遍回升,新签单大多超百运行,不少订单较多的厂家已经超签至1月到2月初,市场库存也重回低位,行业库存从月初的11天下降至4天左右,库存维持低库存状况,厂家捂盘惜售。

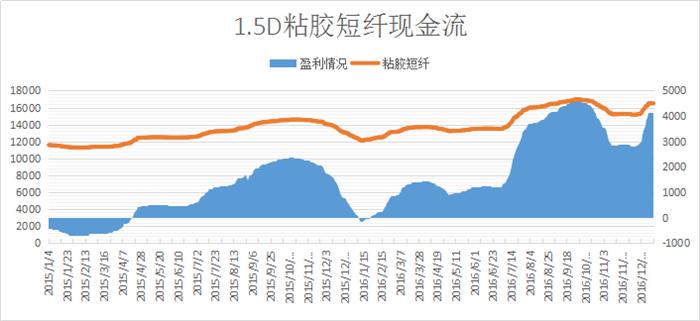

三、粘胶短纤现金流变化

从成本面来看,12月短绒市场多弱势观望,月初短绒价格持续高位,但是下游对于高价短绒采购心态有所转变,谨慎观望居多,月底新疆地区长丝绒实单商谈在5700-5800元/吨,市场多有价无市;棉浆市场整体表现不明朗,厂家受到环保问题,市场供应延续低位,自12月上半月部分小单成交在7800-7850元/吨后暂无新报价,市场维持僵持态势;相对于棉浆,溶解浆市场表现尚可,月初市场受到下游买气不振的拖累,价格有所下调,国产溶解浆主流报价跌破8000元/吨,随着粘短行情大涨,月末溶解浆市场也普遍上调报价,月末外盘阔叶浆主流报价在950-970美元/吨,针叶浆北美一带在1040美元/吨。

我们按照目前7800元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的3%,制成的粘胶短纤仅原料成本就达到8034元/吨,再加上目前6400元/吨的加工成本,1.5D粘胶短纤的成本就高达14434元/吨。而粘胶短纤主流商谈价在16500元/吨左右,利润空间较上月有所好转。

四、下游人棉纱情况

12月人棉纱市场价格也受到粘胶短纤的提振而走高。月初市场价格大致平稳,环锭纺30S市场报价在19300-19500元/吨,市场整体出货一般,随着粘胶短纤价格上涨,盘内价格得以支撑,人棉纱市场价格也多有拉涨,福建地区赛络纺40S拉涨至22000-22500元/吨,江苏地区包芯纱市场表现黯淡,市场需求进入尾声,仿兔毛28S价格在25000元/吨;临近月末,人棉纱受到粘胶短纤持续上涨的带动,价格也继续上调,价格方面,萧绍地区环锭纺30S报价上调至20600-20900元/吨,包芯纱仿兔毛28S报价在23500-24000元/吨,赛络纺40S报价也上调至23500-23800元/吨,与上月相比,价格上调了1000元/吨左右。

五、粘胶短纤进出口情况

从图中可以看出,11月粘胶短纤进出口市场表现平稳,其中出口市场表现好于前期。11月粘胶短纤进口量为3013吨,较上月减少了952吨,跌幅为24.01%,进口均价为2582美元/吨;出口方面,11月出口量较前期明显增多,出口量为12621吨,较上月增加了1614吨,涨幅为14.66%,出口均价为1923美元/吨,较上月下跌了64美元/吨。

六、后市展望

今年以来,粘胶短纤行业供需面明显改善,厂家操作一致性增强,尤其是主流厂家议价能力也明显提升,这也为粘胶短纤今年的上涨奠定了良好的基调,再加上环保对粘胶短纤行业约束力继续提升,厂家因环保问题而停产、检修,市场供应将进一步改善,市场利好较为明显。此外,从目前粘胶短纤厂家手头的接单量来看,1月的销售基本已经完成,厂家暂无销售压力,因此价格下跌的可能性不大,预计随着春节假期的到来,1月的粘胶短纤或将平稳收官。