一、行情回顾

氨纶两大原料在今年8月后出现了较为迅猛的暴涨,而氨纶上涨程度远不及原料的涨幅,因此造成了氨纶企业大范围的亏损。因此12月氨纶各厂家强势拉长氨纶价格,上图中可看出,氨纶40D、20D价格较月初均涨1000元/吨。厂家报价方面,40D规格的圆机主流大多可出28500-32500元/吨,不乏33000元报盘,经编用稍贵,20D规格整体出货35000-41000元/吨。

二、氨纶原料方面

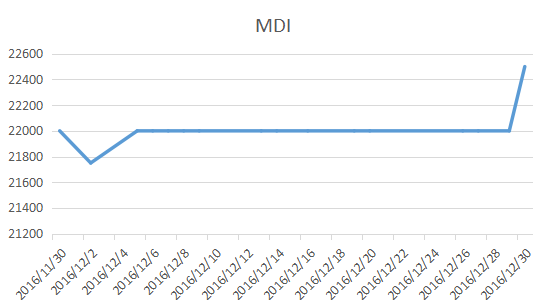

国内纯MDI市场坚挺,下游拿货情绪一般,装置开工谨慎,合约现货仍紧小单偏高,万华散水报价22000元/吨,上调1200元/吨,万华宁波40万吨装置近期检修,而华东地区科思创,锦湖等桶装货源报价23000元/吨,不乏部分报高24000元。

PTMEG坚挺,原料BDO持续坚挺,自8月份宁波三菱PTMEG开始停车,中石化8月9日因储藏罐发生爆燃事件后,其PTMEG装置亦处于停车中的两大利好消息,也出现了强势的反转向上原料高位下供方偏涨而下游氨纶量价稍好,短期内市场成交仍以坚挺向好运行。 截止目前,四川天华、山西三维及重庆货源,新疆,中石化货源等主流价14000元/吨,不乏报价14500元/吨。

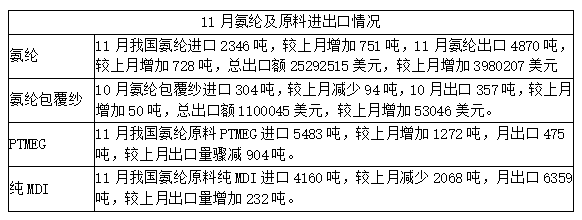

三、氨纶及原料进出口情况

以上为氨纶及原料进出口情况,数据显示:在11月份的氨纶进出口市场上,进口方面,其中纯氨纶进口环比数据浮动较大,较上月增加751吨;同比增加47%;出口方面,稍有走强趋势,出口量同比上涨18%。

氨纶原料进出口量有涨有跌。11月份氨纶原料PTMEG进口量为5483吨,较上月4211吨增加程度比较高,增幅超30%,出口量较上月减少66%,单价方面除PTMEG进口单价外,均呈现环比上调的形式。另一氨纶原料纯MDI进口量环比均以下降为主,出口量则以上调为主。据悉,PTMEG和纯MDI作为氨纶的两大原料,其中PTMEG 分子量为2000的,占氨纶总成分的80%,占氨纶总成本的50%,且 PTMEG下游90%的用途是供给氨纶生产;而另一原料纯MDI,占氨纶总成分的20%,占氨纶总成本的10%,下游16%的用途是供给氨纶生产。

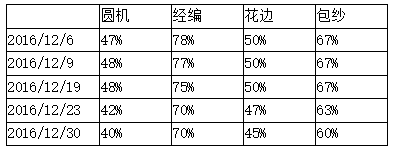

四、下游织造企业负荷

下游织造企业负荷分化。下游方面,氨纶下游织造行业负荷表现有所分化。下游需求中机包市场负荷上升至七成附近;圆机市场表现偏弱,经编表现较好。年末,织造行业负荷都有所下降。

后市预期:因原料压力大,行业保盈亏,厂家供货量在8.5成附近。最近弹力面料持续热销,而弹力面料不可缺的原料必是氨纶产品,可以说,年末织造市场的旺季也带动了氨纶需求的暴增,同时也清掉了氨纶厂家的部分库存,提升了涨价的底气。氨纶市场预期向好,将维持小幅走高趋势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)