一、12月棉花市场行情回顾

进入12月,国内棉价震荡下行,市场转弱。目前,新棉上市量增加,供给压力逐渐增大,新疆棉花出库运力紧张的局势有所缓解,棉企入市采购谨慎,12月上半月棉价高位盘整,下半月棉价有所走弱。由于美联储加息落定,美元走势较强,美棉价格收跌,郑棉价格也滞涨回落,国内外棉花、棉纱价格相对平稳,内外价差较大。12月受原油价格上涨影响,涤纶与粘胶价格大幅上涨,但国内现货、撮合、期货棉价走弱,棉价转弱迹象明显。下游纱价延续涨势,走势强于上游棉价。受棉价下跌拖累,纱价涨势受阻,与11月底相比,印产C32S纱下跌180元至22820元/吨,越南产C32S下跌120元至22630元/吨;国产C32S纱价上涨20元至22900/吨。12月,下游坯布价格继续小幅上涨,走势强于棉价与纱价,下游市场被迫承受成本的上涨。由于棉价下跌,纺纱利润稍有所回升。

二、产量方面

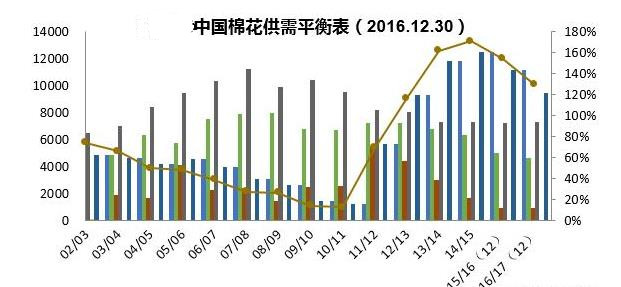

目前新棉上市,纺企处于积极收购状态。新疆棉花出疆运力紧张有所缓解,发改委确定了明年3月份轮出国家储备棉。本期维持15/16年度国内棉花产量为502万吨判断,展望新的16/17年度国内棉花产量维持465万吨不变。

三、进口方面

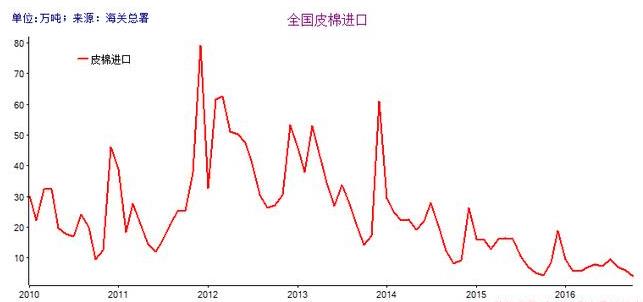

海关数据显示,12月进口棉花5.49万吨,环比增加1.36万吨,同比减少2.93万吨。2015/16年度累计进口棉花95.8万吨,同比下降42.5%。内外棉价差距继续拉大,基本维持在632元/吨左右。

四、棉花消费方面

OPEC与非OPEC国家达成原油减产协议本月初聚酯原料价格亢奋上涨。涤短价格上涨幅度较快。涤棉价差减小,减小幅度在600元/吨左右,价差基本在7769元/吨,12月棉涤价差为8359元/吨,替代品价格优势下降。期末库存及库存消费比:2015/16年度期末库存1115.2万吨,维持上月不变,展望16/17年度棉花期末库存为943.6万吨,15/16年度期末库存消费比为153.45%,16/17年度下降至128.26%。

五、12月内外棉价差缩小,国内现货压力增加

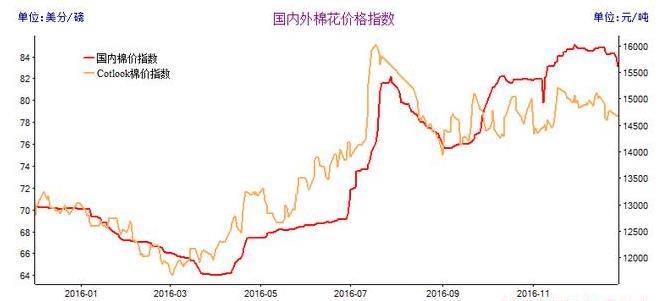

截至2016年12月30日,国内CCI3128B指数小幅回落至15798元/吨,美棉EMOT-M级棉花1%完税为13964元/吨,印度Shankar-6M棉花1%完税价13489元/吨。CCI3128B指数比FCI-M进口棉指数1%完税高1786元/吨,郑棉指标1705合约比FCI-M进口棉指数1%完税价高1018元/吨,从数据来看,进口棉拥有较强竞争力,郑棉价格竞争力强于国内现货,在供应增加销售压力增强的情况下,国内现货棉价面临下行风险。

六、后市行情预测

2016年国内棉花产量处历史低位,而2017年部分地区存在增产预期,“去库存”大背景下,2017年棉花进口继续被配额政策所限制,棉市的重点仍是消化国储棉,因此棉花供应局面与2016年相差不大。伴随国储棉库存逐渐减少,庞大国储库存对市场的压力明显减弱,因此棉价仍然存在突破空间。