12月锦纶市场行情回顾

12月上半月,原油和焦煤价格持续维持高位,受上游原料大幅上涨和下游面料行情火热双重利好影响,锦纶长丝价格大幅升高。到了11月下半月,随着原料价格趋于稳定,临近年末面料企业接单数量也开始减少,锦纶长丝的价格趋于稳定,同时因原料承压,锦纶行业亏损情况变得更加严重,企业开工率大多减少至5-7成。

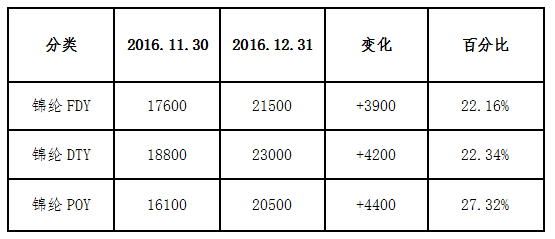

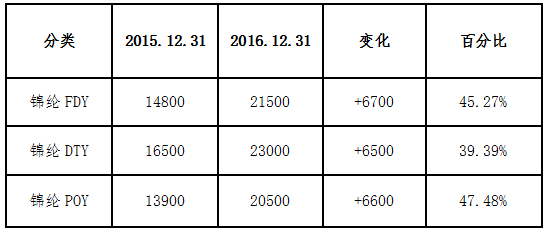

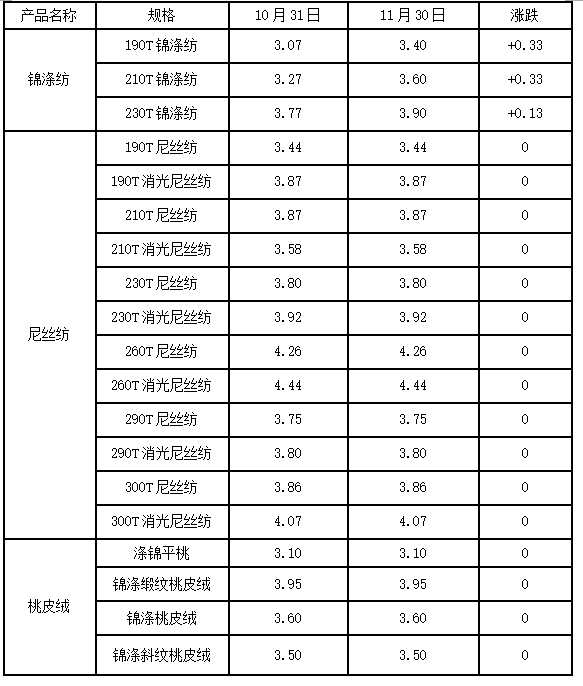

价格方面截至12月31日,半光FDY70D/24F市场价21500-22500元/吨六月承兑,40D/12F市场23200-24000元吨;海安常熟和诸暨地区POY85D/24出20300-20500元/吨。

下面从基本面角度分析

原料市场方面

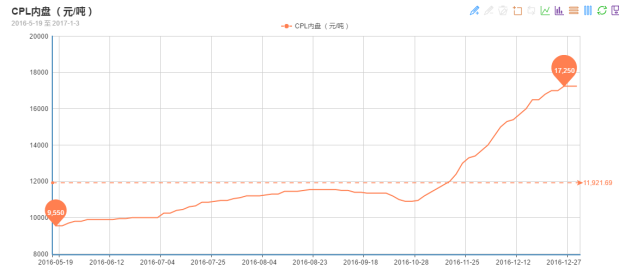

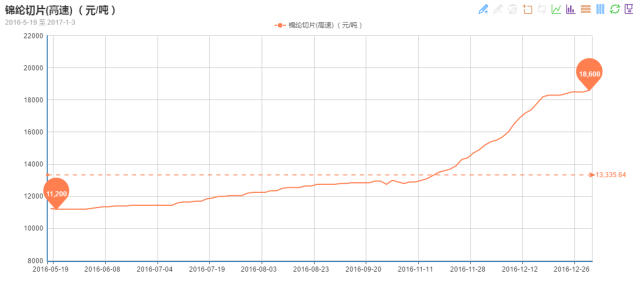

12月,因为下游产销依旧旺盛,己内酰胺开工率维持高位,到了12月31日生产负荷为87.8,库存为1.2万吨,库存仍旧维持低位。价格方面,己内酰胺现货市场在本月不断走高,液体报价17200-17500元/吨左右,固体主流价至18000元/吨。切片方面,本月切片行情跟涨,华东地区尼龙常规纺有光切片出货在17800-18500元/吨,稍高品质在19000-19200元/吨,目前下游需求开始回落,原料价格开始趋于稳定,未来价格维稳。

面料方面

随着天气转冷,秋冬面料行情变得火热,下游面料走货旺盛。因原料价格和下游产销双重影响,所以价格有所上调。但也有部分面料商反映,因为市场竞争激烈,一些低端产品价格仍旧难以上涨。

经济效益面

12月上半月锦纶全产业链延续了11月的疯狂行情,都处于一个上涨的情况,到了12月下旬势头才开始减缓。具体来看,12月31日锦纶FDY与切片的差价为2200元,锦纶DTY与原料的差价为4400元,锦纶POY与原料的差价为1900元,均教上月有所增加,整个行业仍处于亏损状态。

装置方面

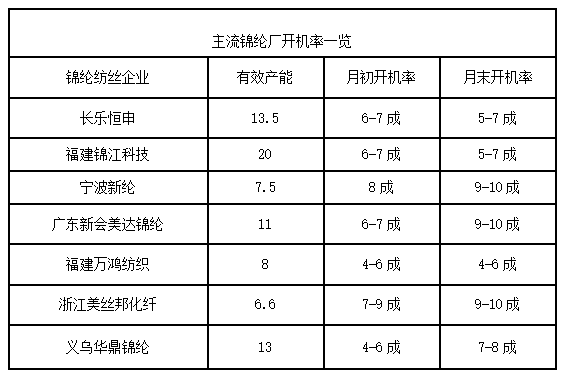

12月,因为原料价格上涨,虽然锦纶丝价格上涨幅度也很大,但是锦纶纺丝企业在经济效益方面并没有改善,因此开机率基本维维持稳定。目前,大厂如有效产能为13.5万吨的锦江和有效产能为20万吨恒申低开5-7成,而锦盛、鑫福等企业的开机率仍维持9-10成的高位。行业整体开工率在69%左右,整体库存在27天左右。另一方面,永荣控股集团在长乐市的10.6万吨大型锦纶项目在12月18日奠基,预计在17年10月份投产;恒申年产8万吨的锦纶6高性能纤维工程也在12月18日上午开工,预计在17年7月份投产。

后市展望

临近过年,下游订单量开始减少,面料企业大多在1月中旬放假,锦纶企业纷纷开始准备装置检修,而锦纶原料己内酰胺和锦纶切片价格仍处于高位,预计未来锦纶长丝价格维持稳定。