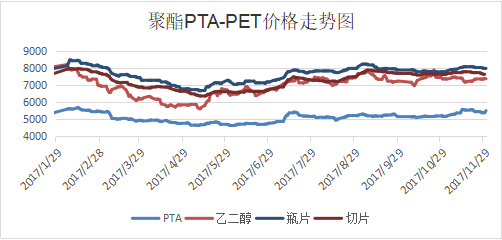

一、本周聚酯原料PTA-PET价格走势分析

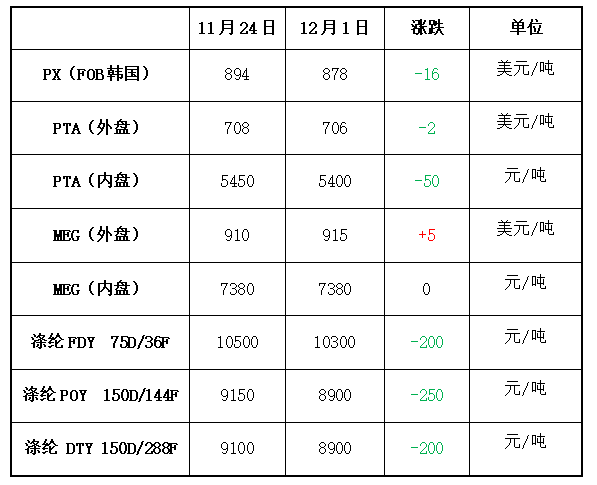

在欧佩克会议未作出决定之前,由于推测俄罗斯可能不愿意将减产协议延长到明年年底,国际油价高位回调。然而,经过协商,欧佩克与非欧佩克主要产油国达成了延长减产协议,国际油价止跌反弹。截至本周四,纽约原油1月期货收于57.40美元/桶;布伦特1月期货收于63.57美元/桶。PX方面,本周PX多跟随原油变化,目前市场基本面变化不大,PX在成本的影响下,价格重心有所下移。截至本周四,亚洲PX价格收于877.67美元/吨FOB韩国和898.67美元/吨CFR中国;欧洲PX收于813.5美元/吨FOB鹿特丹。

PTA方面,本周前四日PTA期货延续前期的疲软行情,周五在利好的带动下,PTA期货强势收涨,单日收涨3.25%的涨幅,顺利收复本周的跌势。目前来看,PTA基本面较为乐观,市场供需仍处在偏紧格局,PTA行情表现强劲。截至本周五,PTA内盘价格集中在5400元/吨上下。乙二醇方面,本周乙二醇震荡运行为主,内盘报价集中在7380-7400元/吨。

聚酯切片方面,本周原料面表现一般,下游采购力度有限,聚酯切片市场气氛较为清淡,截至本周五,聚酯切片价格集中在7625元/吨。涤纶长丝方面,本周涤丝价格以让价促销为主,价格重心有所下移。截至本周五,盛泽一主流涤丝大厂FDY 50D/24F报价在11700元/吨,50D/72F报价在11900元/吨;POY 150D/144F 150D/288F报价9050、9150元/吨。

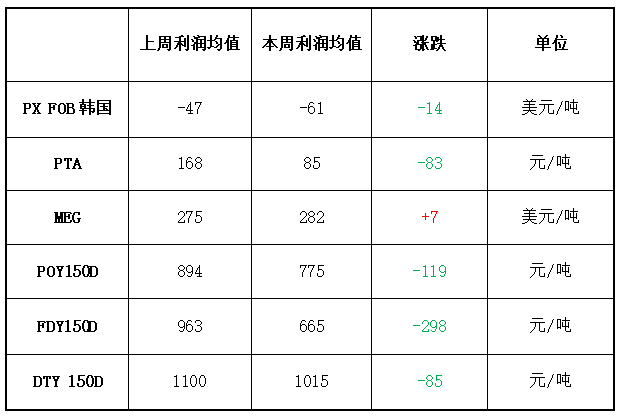

二、本周聚酯原料利润情况分析

虽然本周PX亏损行情进一步加剧,当前原油高位,而PX价格跟进不足,PX本周每吨亏损61美元。PTA利润方面,本周PTA利润仍能维持在盈亏线上方,但是由于价格的持续回落,PTA利润较上周缩水近一半。乙二醇方面,本周除了乙二醇其他聚酯产品利润均有不同程度的回落。本周乙二醇利润围绕在85美元/吨。涤纶长丝方面,本周涤丝厂家放大优惠促销动作,涤丝各规格利润大幅回落,目前POY利润集中在775元/吨,FDY利润在665元/吨,DTY利润回升至1015元/吨。

三、本周聚酯原料产销及开工率情况分析

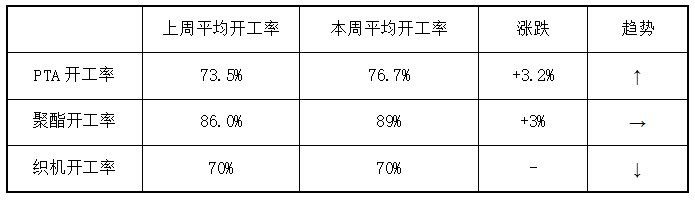

开工率方面,PTA周平均开工率在76.7%,较上周上升3.2;实时开工率在77%,如果去掉长期停产产能,目前实时开工率在87.6%。下周扬子石化本周故障检修的装置将重启,不过海南逸盛装置有可能会停车检修,预估整体负荷提升不会太明显。聚酯市场,本周聚酯装置周平均负荷在89%,较上周上升3%,其中聚酯瓶片装置变化较多。织造方面,近期面料市场行有所回温,市场补单动作较多,织造厂家开机变化不大,目前开机率维持在7成附近。

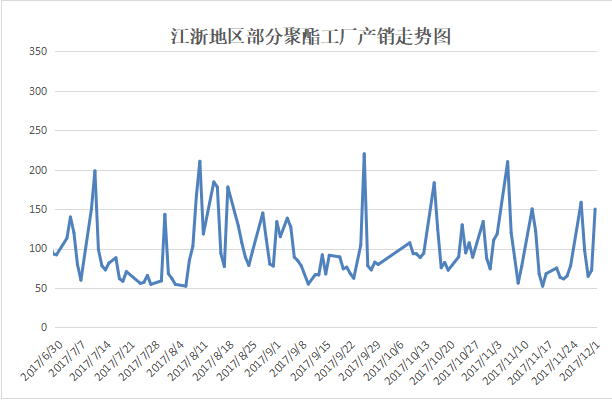

产销方面,本周月底补货热潮并未如期出现,产销破百仅维持“一日游”行情,下游厂家补货心态较为谨慎,涤丝厂家继续优惠促销,下游按需拿货为主。周五,PTA期货大涨,带动涤丝市场行情回升,涤丝产销回升至150%附近。

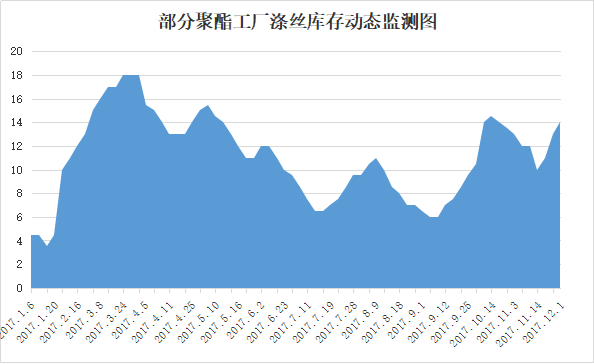

本周涤丝市场交投气氛较上周有所好转,涤丝库存变化不大。具体产品方面,目前涤丝市场整体库存略升至7-18天附近;其中FDY库存集中在6-10天水平,POY库存至5-9天左右,而DTY库存则至15-25天附近。

四、后市预测

PX:本周国际原油高位回调,PX成本有所松动,然而欧佩克与非欧佩克主要产油国延长减产协议,原油面出现利好,PX短期或偏强震荡为主。

PTA:近阶段PTA期货面承压下行,对其现货造成一定的打压。不过周五PTA期货反弹,对市场产生一定的积极作用。目前来看,PTA供需情况依然良好,预计短期内PTA下跌空间有限。

乙二醇:本周乙二醇震荡运行,市场基本面变化不大,目前市场情绪依然较为谨慎,若无大的利好出现,乙二醇或延续震荡行情。

聚酯切片:近期原料行情仍处于震荡波动状态,下游补货较为谨慎,短期内气氛相对平淡,故切片市场多数偏弱整理。

涤纶长丝: 上游聚酯原料PTA现货行情多跟随期货面波动,基本面表现不错,另一原料乙二醇行情或延续盘整格局,目前来看涤纶长丝市场上游原料成本面支撑力度一般;下游市场仍是谨慎采购,多观望。预计短期内涤丝行情或仍延续大稳小动局面。