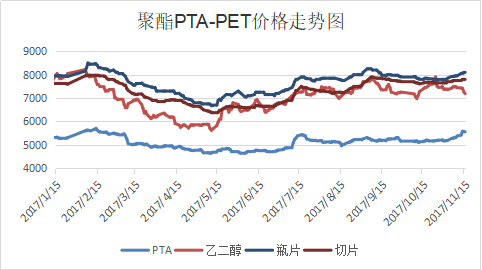

一、本周聚酯原料PTA-PET价格走势分析

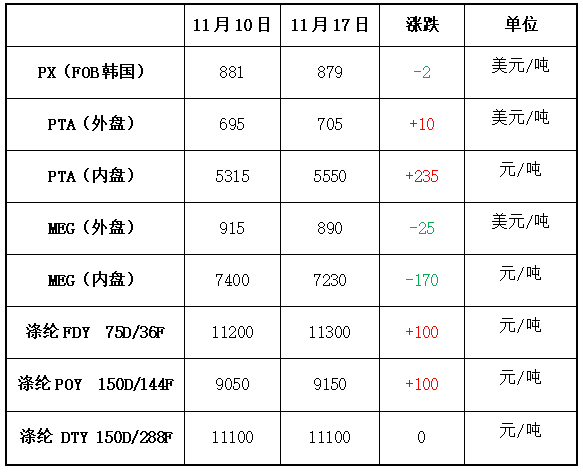

本周国际原油高位回调,因库存意外大增,国际原油大幅走低,市场担忧原油供需情况,本周国际原油创下了近两周来的低价。截至本周四,纽约原油12月期货收于55.14美元/桶;布伦特1月期货收于61.36美元/桶。PX方面,本周PX在原油的压制下,价格重心有所走低,截至本周四,亚洲PX价格收于878.5美元/吨FOB韩国和896.5美元/吨CFR中国;欧洲PX收于808.5美元/吨FOB鹿特丹。

PTA方面,上周以来PTA期货加速上涨,本周前两个交易日主力1801合约突破5500元/吨整数关,但随着沙特事态平息,油价回调,同时本周PTA开工有望大幅提升,供需格局或进一步宽松,PTA行情冲高回落。截至本周五,PTA内盘价格集中在5550元/吨上下。乙二醇方面,虽然本周PTA行情较为强势,但是同为聚酯原料的乙二醇行情表现却不尽人意。近期国内供应明显回升,乙二醇供需格局表现宽松,市场信心疲软,乙二醇价格本周大幅下行。截至本周五,内盘报价集中在7200-7250元/吨。

聚酯切片方面,本周虽然成本表现强势,但是下游市场追涨情绪一般,聚酯切片市场表现较为僵持,截至本周五,聚酯切片价格集中7800元/吨。

涤纶长丝方面,周初涤纶长丝在原料大涨的刺激下,下游备货热情被激发,市场产销表现火热,涤丝市场出现久违的普涨的行情。不过之后随着原料面的松动,下游观望心态渐起,涤丝行情重回平稳。截至本周五,盛泽一主流涤丝厂现其FDY 50D/24F报价在11850元/吨,50D/72F报价在12000元/吨;POY 150D/144F 150D/288F报价9100、9250元/吨。

二、本周聚酯原料利润情况分析

本周PX价格多跟随原油变动,目前PX仍处在亏损阶段,本周PX每吨亏损58美元/吨。PTA方面,本周PTA价格重心上移明显,利润也有大幅的回升,本周PTA利润上涨至200元/吨。乙二醇方面,本周乙二醇价格弱势下调,利润空间有所压缩,本周乙二醇利润均值围绕在2687美元/吨。涤纶长丝方面,本周PTA表现强势,但涤丝价格跟涨有限,目前POY利润集中在914元/吨附近,FDY围绕在984元/吨,而DTY利润维持在1075的偏高水平。

三、本周聚酯原料产销及开工率情况分析

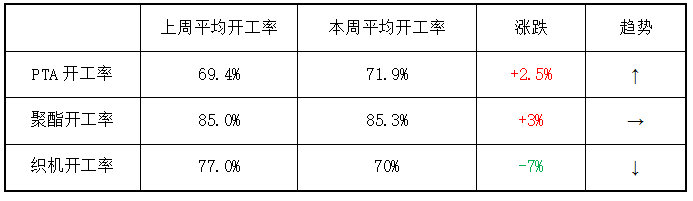

开工率方面,本周PTA周平均开工率在71.9%,较上周上升2.5%;实时开工率在76.1%。本周多套PTA装置重启,周末天化及翔鹭装置重启出料后,有效开工率基本能进一步大幅提升。聚酯方面,本周聚酯装置周平均负荷在85.3%,较上周上升0.6%。织造方面,目前织造市场库存不断上升,加上环保整治影响下,织造厂家开机有所回落,目前开机率维持在7成上下。

产销方面,周初PTA暴涨,在利好的推动下,下游织造厂家备货情绪被激发,市场产销回升至200%上下,下游拿货积极,个别涤丝厂家封盘惜售。之后随着原料的回落,下游采购热情逐渐降温,市场产销表现一般。

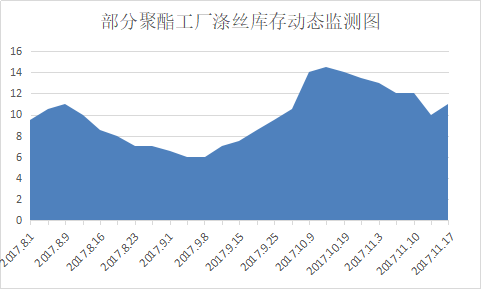

本周涤丝市场买气回升,涤丝厂家库存降至低位。虽然之后下游备货潮告一段落,但是因部分工厂开空较多,使得涤丝库存维持在低位。具体产品方面,具体产品方面,目前涤丝市场整体库存略降至5-14天附近;其中FDY库存集中在4-8天水平,POY库存下调至2-6天左右,而DTY库存则略降至14-23天附近。

四、后市预测

PX:本周原油价格有所回落,PX成本支撑力表现不足,同时下游进入淡季,市场心态较为悲观,PX未来短期或多跟随原油调整为主。

PTA:近阶段PTA供应面压力增大,不过聚酯市场行情较为坚挺,多空交织下,PTA上行动力不足或多以震荡为主。

乙二醇:本周乙二醇负荷继续回升,场内货源较为充足,市场炒作意向较弱,预计乙二醇延续弱势。

聚酯切片:本周原料一直处于高位,切片成本端支撑力较足,但下游采购意向偏淡,切片价格仍缺乏利好刺激,故短期而言切片价格或趋稳整理。

涤纶长丝: 在期货面以及国际油价的影响下,近来上游聚酯原料PTA行情小幅波动,目前来看涤纶长丝市场上游原料成本面支撑出现松动;此外下游织造厂家采购积极性较为谨慎,多是按需补货,缺乏批量性囤货动力。但聚酯厂家在低库存的支撑下,预计短期内挺价意向仍然较强。