涤纶长丝价格上涨的集结号已响起,你听到了吗?!近期涤纶长丝各产品正悄悄的迎来全面上涨,从上周末开始,朋友圈里充斥着各种涨价信息,聚酯工厂已陆续发出通知,后续还要调价,价格上涨已得到下游认可等等。

据了解,从涤纶长丝具体价格来看,近期市场主流厂家FDY 150D平均报价相比月中价格,上升了400元/吨左右;另外POY 150D平均报价较月中价格相比,上升了近520元/吨。而DTY 150D较月中上涨了300元/吨。虽现如今聚酯长丝厂家普遍处于低库存的事实并不容置疑,但对比前一月的产业链整体行业情况而言,市场下滑表现的尤为明显。笔者不禁要替行业人士问一声:谁在支撑着涤丝的持续上涨?

为何涤纶长丝能在淡季到来的情况下却迎来持续上涨呢?

1、行业会议再次召开;

淡季氛围临近加上环保整治预期下,涤纶长丝主流厂家今日再次普涨100-200元!涤纶长丝这波行情到底是成本提振?还是淡季前放手一搏?对于今日市场再次出现普涨动作,笔者也从了解到,据传,就在2日,久违的行业会议再度召开,虽说并未有明确指示,但历来联盟会议的召开,或多或少会对下游织造厂家或者贸易商们产生一定程度的刺激心理。因此受到会议的提振,加上近期氛围的走好,推动了厂家再次调价。

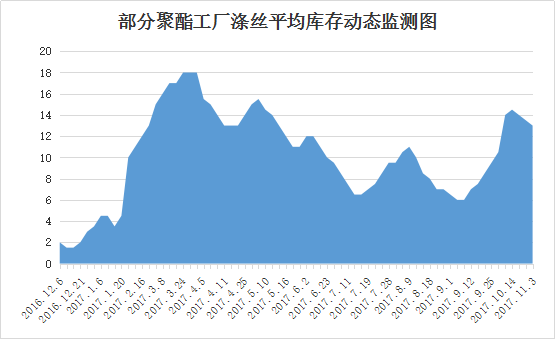

2、库存在合理区间;

对于聚酯厂家而言,库存水平虽然相较前期有所提升,但整体尚处于偏低水平线。根据中国绸都网数据统计显示,现如今涤纶长丝市场整体库存集中在6-16天附近;其中FDY库存围绕在5-8天水平,POY库存集中在4-7天左右,而DTY库存集中在16-24天附近。

3、原油持续上涨带动;

近期,国际石油市场对于减产协议延长持乐观态度。自10月中旬以来,国际原油价格呈现震荡上涨走势。布伦特原油期货上涨0.3%至每桶60.80美元,较6月所及2017年低点上涨约37%。

4、前期原料备货逐渐消耗,存在补货需求;

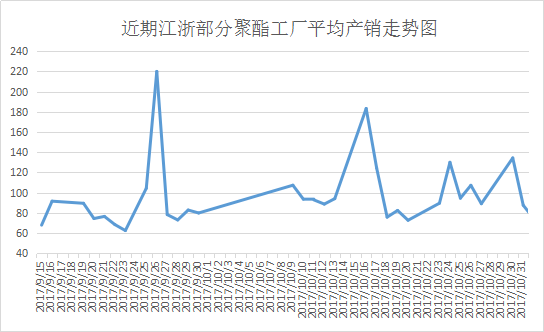

从近期对市场的调查反馈,聚酯工厂库存随着近日产销的走好有所下降,加弹、织造企业虽然表现下降,但近期织机开机率依然维持坚挺,下游企业原料已经存在补货需求。这点从近期的产销可以窥得端倪:可以说,市场刚需并未出现下滑,反而下游前期原料备货逐渐消耗,存在补货需求。

未来:利好不足,利空不散;涤纶长丝存短期上涨行情,中长期看仍不乐观!

但纵观11月的聚酯市场,利好不足,利空不散,行情表现的并不是很稳定。笔者认为,涤纶长丝存短期上涨行情,中长期看仍不乐观!

1、上游原料旧产能复苏,供需预期失衡,成本支撑不再;

PTA基本面预期转弱,商品整体震荡偏弱。当前PTA期货主力合约震荡偏弱,现货市场重心交投僵持,主流供应商内盘报价稳定,外盘下调。原油震荡上行,成本端有支撑,PTA继续去库存,下游负荷维持高位,供需结构延续强势,但供应预期增加,现货成交氛围清淡。11月份 PTA自身新老装置11-12月恢复压力下盘面高加工费难以维持,加之商品整体氛围转弱,PTA短期弱势难改。

2、下游喷水织造再迎产能收缩,后续供应溢出;

从早前的王江泾地区明确淘汰1万台喷水织机,到吴江地区淘汰10万台,再到如今湖州地区喷水织机的关停,可以预见的是,喷水织机关停范围正在逐步蔓延开来,而通过江浙地区各乡镇发布的信息可以看出,今年大量淘汰任务指标的重要时间点在11月底。这一部分淘汰产能在该节点前期还能有偏良好的运行,但随着喷水织机淘汰节点到来,届时织造端恐将面临产能的急缩。

3、下游织造需求骤降,库存积压状况显现;

9月份前,受到坯布市场强劲需求的带动,涤纶长丝市场行情强劲上涨,常规品种价格涨幅普遍在1000-1500元/吨。但10月后,坯布行情骤降,跌价、库存积压情况再次显现,织造生产利润空间被大幅压缩,同时新订单数量呈现下降趋势。由此,产业链反作用力开始体现。再加上,江浙地区织造工厂启动“过年”模式,江浙织机机台开机率在未来恐将出现大面积下滑状况。

总的来说,在短期行业事件带动下,市场或迎来一波不错的涨势,但还是不能过度乐观。在下游需求并不是很乐观的情况下,届时聚酯涤纶库存将进一步回升,市场供应将进一步扩大,对价格上涨势必带来打压。因此,目前涤丝市场仍存在着很多利空因素,在产品上涨之时,企业仍需警惕回调风险。