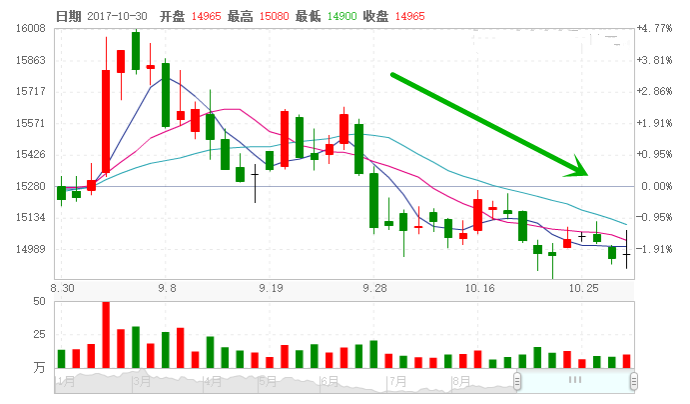

传统金九银十,涤纶短纤行情在九月真正迎来了黄金季,不仅强势冲破了九千元大关,更是创下年内新高位。但短暂的“辉煌”过后,涤纶短纤进入十月下旬就面临着下跌的困局,价格重心阴跌,其中1.4D直纺涤短主流报价集中在8900-9150元/吨出厂,成交价格围绕在8900-9100元/吨。

在锦纶、涤纶长丝等市场一片拉涨声中,涤纶短纤仍未能改变疲弱走低的势头。与之最为紧密的,不得不提到的相关产品,必然是棉花。

十月份以来,棉花行情疲软运行对涤纶短纤存在着最为直接的制约与影响。近来棉花期货一直在低谷徘徊,现货行情同样不甚如人意,呈现调整局面,新棉销售遇冷,新花价格在16500-17000元/吨,川内二手棉价格在15600-16000元/吨。由于前期储备棉补货相对较多,目前采购逐渐进入僵持局面,下游市场采购意向较为谨慎。轧花厂籽棉收购谨慎,北疆基本进入后期,目前北疆机采籽棉收购价格大约在6.2元/公斤左右,而南疆进度缓慢,价格在7.2-7.4元/公斤附近。

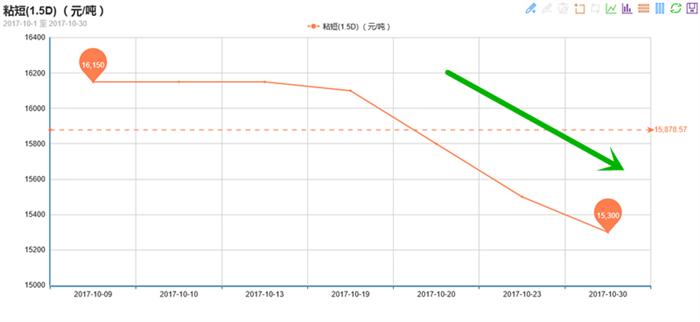

联动产品——粘胶短纤价格月内跌千元!

不管是棉花,还是粘胶短纤,都与着涤纶短纤有着相关的联动效应;前两者的弱势表现,绝对是影响涤纶短纤近日价格低迷的重要因素。作为去年黄金季独占鳌头的粘胶短纤,今年十月份可谓是让人大跌眼镜,价格跌得酸爽。尤其是进入十月下旬,粘胶短纤厂家手头订单执行进入尾声,下游采购并未跟上,市场看空情绪滋生,僵持了近2个月的价格也被打破;据悉,19日,市场价格下跌200元/吨,20日下调100元/吨,23日大跌300元,市场平均价格在15500元/吨,几天之内价格下调600元,才一个月内,粘胶短纤价格竟然下调了1000元!

十月份以来,其实涤纶短纤上游原料变化不大,基本处于震荡整理状态;但从涤纶短纤自身供需表现来看,却是存在一定的利空影响。

从供应面来说,近来涤纶短纤市场开工率维持稳定,短期内涤短市场供应面基本上没有太大的变化。据悉,2017年度涤短产能679万吨,其中计算在产能内但目前未开车的装置包括翔盛20 万吨、远东20 万吨,上海恒逸12万吨,其余未开车装置暂不算在产能内。

但需求面而言,下游市场观望心态占据主导,虽然有部分涤纶短纤厂家在实际成交中仍有让利出货,但市场交易量仍显一般;下游纱线厂家多维持理性补货,在资金压力下,多是短期订单为主,较为谨慎。因此近阶段涤短厂家主流产销仅围绕在6-8成附近;在此压力下,库存水平也有小幅攀升,目前主流厂家库存多集中在6-10天。

总体来看,虽说上游原料成本面以及相关联动产品走势难以对涤纶短纤市场形成强势提振动力,但对其进一步打压危机并不大;笔者大胆预计后市涤短价格重心或仍有松动,然而其大幅下挫的风险其实并不高。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)