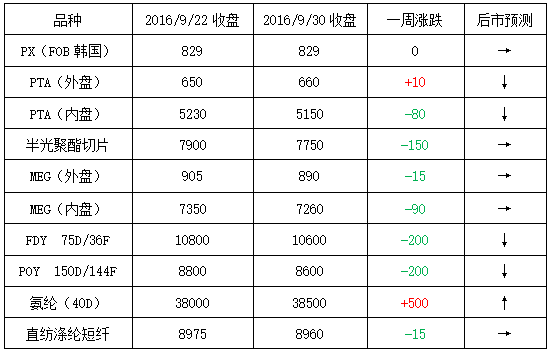

周初,由于市场猜测OPEC延长其主导的减产协议的可能性正在增大,国际油价强势攀升,并且创下4月以来新高位;之后原油期货延续区间波动格局,价格重心整体呈现走高趋势。截至29日,纽约原油11月期货收于51.67美元/桶;布伦特11月期货收于57.54美元/桶。PX方面,本周PX市场行情先升后降,整体价格重心波动不大;截至月末,亚洲PX价格至829.33美元/吨FOB韩国和847.33美元/吨CFR中国;欧洲PX至770美元/吨FOB鹿特丹。

PTA方面,在期货面的起落影响下,本周PTA现货行情先上后下,价格重心出现回落走势;截至周五,内盘市场报价走跌至5210-5240元/吨左右,市场成交商谈回落至5170-5200元/吨附近。本周大宗商品市场整体疲软,在外围市场的压制下,乙二醇现货市场价格重心小幅回调;截至周五,现货商谈价格略降至7230-7280元/吨附近。

涤纶长丝方面,虽然国际油价有一定的利好支撑,但是在上游原料成本端偏弱运行以及需求难有提振的制约下;本周江浙地区涤纶长丝市场行情出现下降趋势,部分厂家在实际成交中多商谈优惠。截至周六,其中POY 150D/144F主流厂家报价下跌了200元/吨至8600元/吨,而FDY 75D/36F产品报价也走低至10600元/吨。切片方面,本周江浙地区半光切片市场行情偏弱运行,价格重心也有小幅下降;截至周六,主流厂家现款报盘价格下调至7750-7800 元/吨附近,实单商谈价格则略降至7700-7725 元/吨上下,局部高低均存。

产销方面,本周聚酯涤纶市场交投气氛先猛后弱,上半周在4+2会议召开以及聚酯厂家加大优惠促销力度的刺激下,市场整体产销一度强势逆袭,26日市场平均产销达到220%;但是短暂火爆局面后,聚酯原料表现低迷对下游聚酯市场产生一定的压制作用,当前聚酯厂家优惠促销为主,下游逢低补货,产销呈现分化局面。

库存方面,虽然聚酯市场产销一度火爆,但当周整体产销处于偏弱状态,因此主流厂家库存水平有进一步上升。具体产品方面,目前涤丝市场整体库存略升至7-17天附近;其中FDY库存围绕在6-9天水平,POY库存围绕在5-8天左右,而DTY库存集中在17-25天附近。

从目前市场来看,虽然国际油价波动不大,但上游聚酯原料PTA现货价格多跟随期货调整,或仍是偏弱运行,另一上游原料乙二醇表现一般,涤丝市场成本面支撑力度不大;此外下游市场采购也多谨慎观望,双节期间更是缺乏批量性采购动力。预计短期内涤纶长丝行情或仍有松动。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)