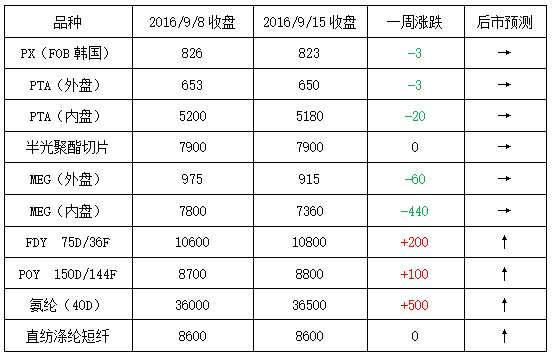

本周国际油价持续稳步攀升之势,在市场供过于求担忧情绪的缓解以及对后市需求预期的增加提振下,国际油价连续四个交易日走高,除周二以外均涨幅超1.2%;截至14日,纽约原油10月期货收于49.89美元/桶,布伦特11月期货收于55.47美元/桶。PX方面,本周PX市场行情震荡走低,价格重心整体有微幅下调;截至周五,亚洲PX价格至823.33美元/吨FOB韩国和841.33美元/吨CFR中国;欧洲PX至760美元/吨FOB鹿特丹。

PTA方面,受到期货面的压制,本周PTA现货行情呈现区间盘整局面,整体价格重心有小幅走跌;截至周五,内盘市场报价小幅下调至5210-5260元/吨左右,市场成交商谈略降至5175-5200元/吨附近。由于大宗商品市场整体回调,乙二醇场内多头获利离场,本周乙二醇现货市场行情弱势下调,跌幅相对较大;截至周五,现货商谈价格下行至7330-7380元/吨附近。

涤纶长丝方面,在国际油价利好以及低库存的带动下,本周江浙地区涤纶长丝市场仍是以稳步上扬格局为主,主流厂家报价重心进一步走高;其中POY 150D/144F主流厂家报价上涨百元至8800元/吨,而FDY 75D/36F产品报价也走高至10800元/吨水平。切片方面,本周江浙地区半光切片市场行情平稳运行,价格重心波动较小;截至周五,主流厂家现款报盘价格集中在7850-7900 元/吨附近,实单商谈价格则围绕在7850元/吨上下。

产销方面,本周聚酯涤纶市场交投气氛一般,上半周下游接盘意向不佳,买气平淡,多是以刚需采购为主,缺乏大批量采购动作,市场整体产销表现偏弱,产销多集中在6-8成水平;下半周市场交易气氛略有回升,整体产销回升至9-10成附近。

库存方面,伴随着本周聚酯市场产销整体偏弱的情况,主流厂家库存水平出现小幅上升。具体产品方面,目前涤丝市场整体库存上升至5-15天附近;其中FDY库存围绕在4-7天水平,POY库存略增至3-5天左右,而DTY库存集中在15-23天附近。

从目前市场来看,上游聚酯原料市场对于涤纶长丝的成本面支撑出现松动迹象,另外下游织造市场对原料采购也趋于谨慎;但下游市场仍有一定刚需补货,再加上聚酯厂家自身库存偏低的支撑,预计短期内涤纶长丝市场或延续坚挺局面。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)