一、原料市场评述

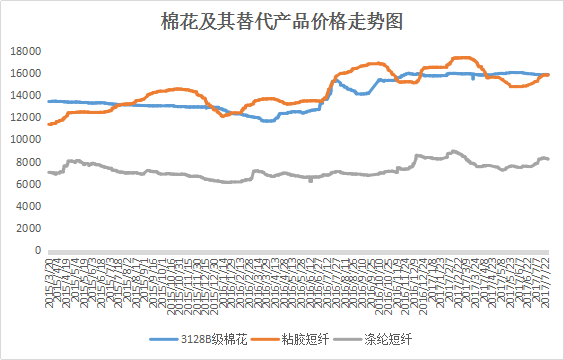

粘胶短纤:本周粘胶短纤市场价格延续平稳,由于下游市场开机率走低,市场采购意愿偏弱,再加上前期高价位仍在消化,市场观望气氛增浓,价格方面,现中端产品主流报价在15900-16200元/吨,实际成交重心则在15800-16000元/吨,高端产品则在16100-16200元/吨,厂家手头多有订单执行,整体库存处于低位。上游方面,本周短绒市场需求低迷,价格以阴跌为主,现山东精制棉短绒在4500元/吨,新疆地区报价在4100-4300元/吨,溶解浆经过前期集中签单,阔叶浆在7100-7200元/吨,针叶浆在7300-7400元/吨的订单已告一段落,进口溶解浆主流报价在840-860美元/吨,实际成交跟进较为顺利。下游方面,人棉纱市场在淡季气氛的笼罩下,整体出货较为缓慢,对粘胶短纤需求不高。目前市场整体基本面缺乏利好消息的支撑,预计粘胶短纤后市其行情仍以稳为主。

锦纶切片: 本周己内酰胺市场价格延续涨势,现货主流价格在15000-15500元/吨。本周锦纶切片价格也不断走高,福建和浙江尼龙高速纺半光切片高端货报价在17000-17300元/吨,不乏17500元/吨,华东市场尼龙常规纺有光切片价格在16700-17200元/吨现金送到。下游纺丝市场个别小厂高温据悉稍减量,现主流半光FDY70D/24商谈价在20500-21000元/吨,加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在21200-22000元/吨,总体价格偏上。从锦纶市场的供需形势来看,锦纶全行业开工率为71%,负荷稳定,下游市场对长丝FDY和单丝需求尚佳,其余买气一般,终端市场稳定,因此预计切片市场未来走势以小幅推高为主。

二、国内市场焦点

1、下游气氛回落,原料价格走弱

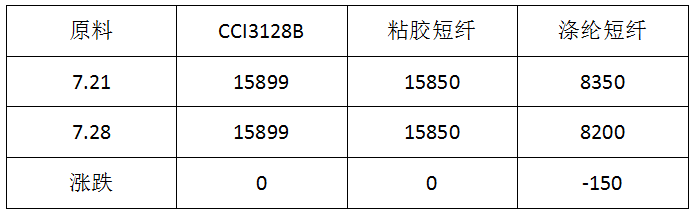

截至7月28日一周内,本周下游市场采购积极性明显回落,对原料需求不佳,市场价格稳中回落。

2、上下游表现不佳,纱线小幅走跌

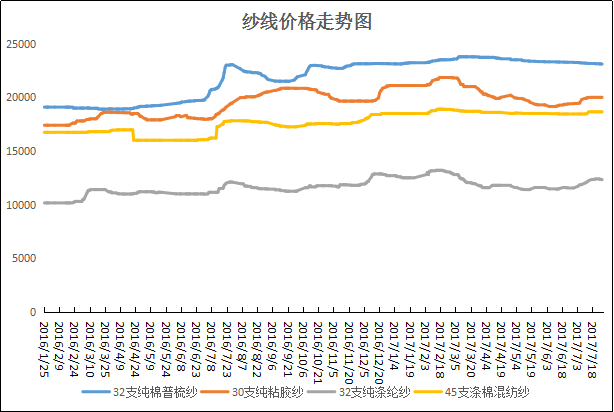

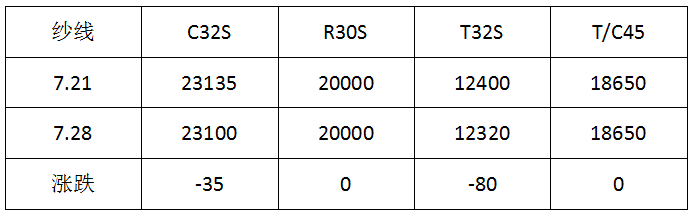

截至7月28日一周内,受到终端气氛采购不佳的影响,本周纱线大稳小跌。其中纯涤纱在原料走跌的影响下,下跌幅度较大。

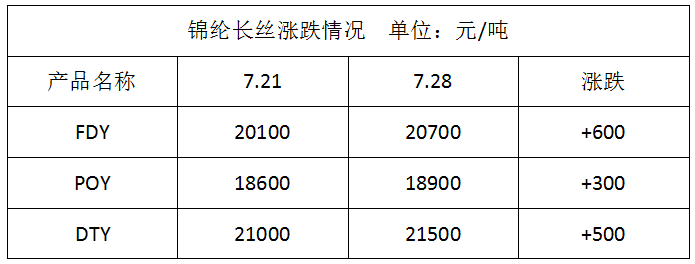

锦纶方面,本周江浙地区长丝半光FDY70D/24F一般报价20500-21000元/吨六月承兑不欠款,海安常熟和诸暨地区POY85D/24报价18400-18800元/吨六月承兑不欠,稍高江浙地区报盘19000-19300元/吨,福建地区锦纶HOY45D/12F近期市场价在20000-21000元/吨六月承兑不欠;目前下游市场买气一般,但受到上游原料的支撑,短期内整体价格走势呈稳定增长态势。

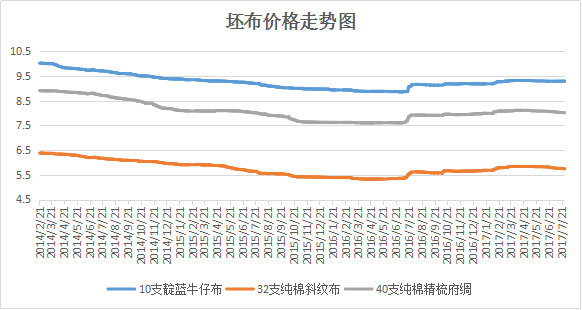

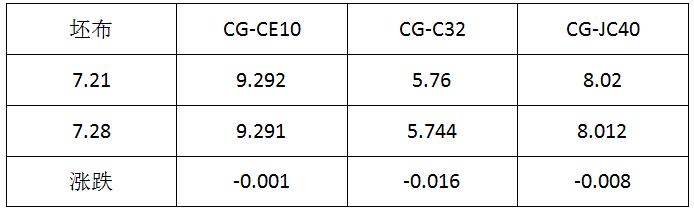

3、原料成本依旧维持,面料价格基本稳定

截至7月28日一周内,本周面料市场受到原料下降以及下游买气不足的影响下,价格小幅走低。

4、人棉纱理论利润情况

三、下游市场行情及后市预测

本周纯棉纱市场呈现局部震荡下滑趋势,纯棉类C32S、JC60S等相对需求较好,其他规格较为清淡;受原料粘胶价格上涨带动,人棉纱价格稳中小幅上调,相比R30S市场交易量较大;纯涤纱交易气氛一般,价格偏强,局部小幅上涨,其中T45S交易量较好,其他规格成交相对平稳;混纺纱中涤粘纱40S/2交易量略好,价格基本稳定,涤棉纱成交量一般,个别价格小幅上调。目前纱厂库存一直处在逐步增多过程,大多在25天左右,开工率局部有小幅下调,且视不同规格销售情况有转产现象,整体后期订单跟进力度不佳,厂家对后市信心不足。