一、本周聚酯原料PTA-PET价格走势分析

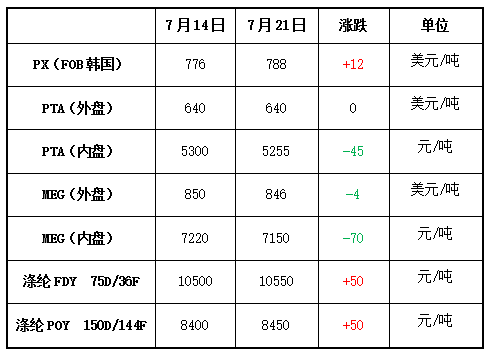

本周国际油价忽上忽下,整体而言震荡走高。周初由于对国际原油供大于求的担忧令油价承压下行,而随着EIA原油库存连降三周数据公布,国际油价一度涨至六周收盘新高,之后又有小幅走跌。截至周四,纽约原油8月期货收于46.79美元/桶;布伦特9月期货收于49.30美元/桶。PX方面,本周PX市场行情稳步拉涨,尤其是后半周涨幅较大;截至周五,亚洲PX价格涨至787.67美元/吨FOB韩国和805.67美元/吨CFR中国;欧洲PX涨至713美元/吨FOB鹿特丹。

PTA方面,受到国际油价波动以及资金面的影响,本周PTA期货先上后下,尤其是下半周,期货面连续两个交易日大跌收盘;在此压制下,本周PTA现货行情也不甚理想。截至周五,内盘市场报价调整至5280-5330元/吨左右,市场成交商谈至5250-5280元/吨附近。本周乙二醇市场行情先强后弱,受供应偏紧影响,现货一度紧张,价格重心整体有所走弱;截至周五,现货商谈价格集中在7360-7400元/吨附近。

切片方面,本周江浙地区半光切片市场呈现先升后稳之势,价格重心整体小幅攀升;截至周五,主流厂家现款报盘价格略升至7500-7550元/吨附近,实单商谈价格也小幅上升至7450元/吨上下。涤纶长丝方面,本周江浙地区涤纶长丝市场行情稳中拉升,部分厂家报价有小幅上调,尤其是在19日POY联盟会议召开以及油价利好提振下,周四POY主流厂家报价多有50-100元/吨的攀升,但后续涨势趋缓。截至周五,其中POY 150D/144F主流厂家报价略涨至8450元/吨,而FDY 75D/36F产品报价也小幅上行至10550元/吨水平。

二、本周聚酯原料利润情况分析

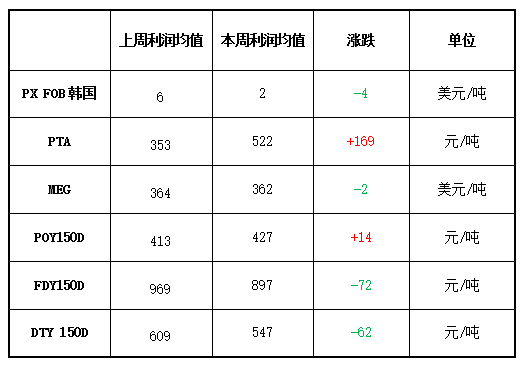

本周原料PX市场处于微幅盈利状态,目前其盈利空间较上周略降,大约在2美元/吨左右;PTA方面,市场盈利进一步强势提升,其盈利空间大幅拉涨至522元/吨水平。乙二醇方面,其盈利空间较上周波动不大,盈利水平大概在362美元/吨左右。涤丝方面,在价格波动影响下,其盈利水平出现回落;目前FDY产品盈利水平下降至897元/吨水平,POY产品盈利空间小幅上行至427元/吨左右,而DTY产品盈利水平则走跌至547元/吨。

三、本周聚酯原料产销及开工率情况分析

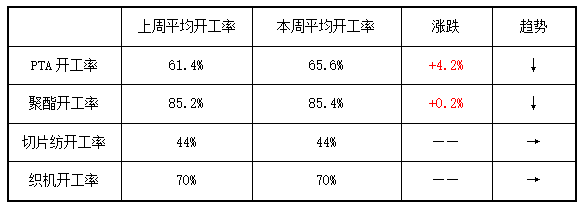

开工率方面,本周PTA市场平均开工率略升至65.6%附近,与上周相比,上涨了4.2%;实时开工率集中在67.3%(目前产能基数为4884万吨),如果去掉长期停产产能(1180万吨)的话,目前实时开工率在88.7%水平。本周聚酯装置负荷较上周微幅上升,目前市场平均开工负荷集中在85.4%左右;此外切片纺方面,本周开工率波动基本不大,围绕在44%左右。织造方面,市场整体开机率基本维持稳定,本周主流平均开机率集中在70%水平。

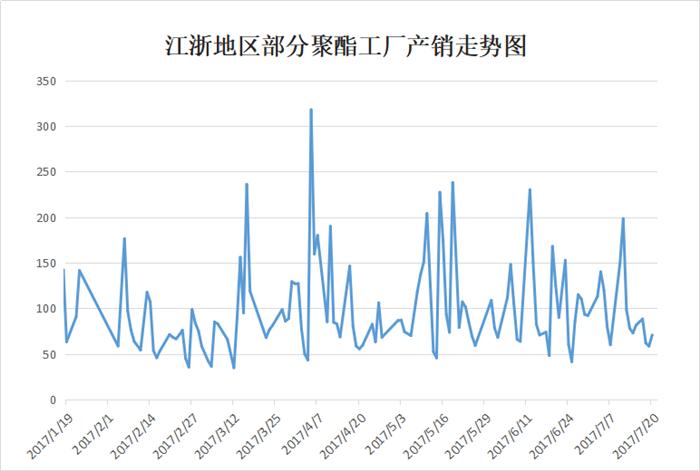

产销方面,本周聚酯涤纶市场成交气氛表现一般,整体产销出现回落。主要是由于下游织造厂家以及贸易商们经过前期大幅度采购后,心态出现分化,采购积极性明显减弱,对于原料出现抵触心理;即便是19日聚酯联盟会议召开以及涤丝涨价等刺激,下游市场并未出手买单,以观望为主。

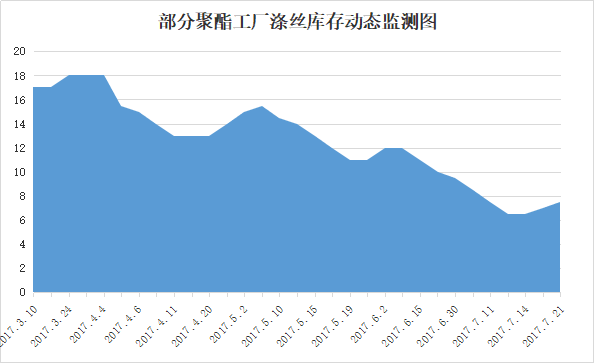

库存方面,伴随着本周聚酯市场产销减淡,下游采购积极性偏低,主流厂家库存水平有小幅攀升,不过整体库存压力依然不大。具体产品方面,目前涤丝市场整体库存略增至6-19天附近;其中FDY库存略升至3-9天水平,POY库存集中至3-7天水平,而DTY库存略回升至16-24天左右。

四、后市预测

PX:国际油价的大起大落,从成本面上对PX行情产生一定的波动;PX自身供应方面,近日一套装置停车技改,或在供需面带来影响。预计短期内PX行情或将延续小幅波动局面。

PTA:虽然近阶段国际油价处于震荡向上的局面,但在期货面持续走弱的压制下,对现货产生一定的制约作用;短线来看PTA市场利好正在逐渐消耗,预计短期内PTA市场行情或将延续震荡走势。

MEG:本周乙二醇码头库存将进一步下降,虽然短期乙二醇供需格局依然良好,仍存上行基础,但是近期聚酯产销有所走弱,市场心态有所抑制,预计后期乙二醇震荡为主。

聚酯切片:本周原料走势震荡,聚酯切片成本面支撑一般,下游在经过前期阶段性放量采购后,普遍都有库存等待消化,因此在没有重大利好刺激下,预计下游需求逐步放缓,切片厂家短期内跟随原料整理为主。

涤纶长丝:目前来看,涤纶长丝市场上游原料成本面支撑出现松动,下游无论是织造厂家还是原料贸易商对近期涤丝采购也逐渐趋于谨慎,不敢贸然出手;然而涤丝自身库存却处于偏低水平,存在一定的利好。因此预计短期内涤纶长丝行情或将持续维稳运行。