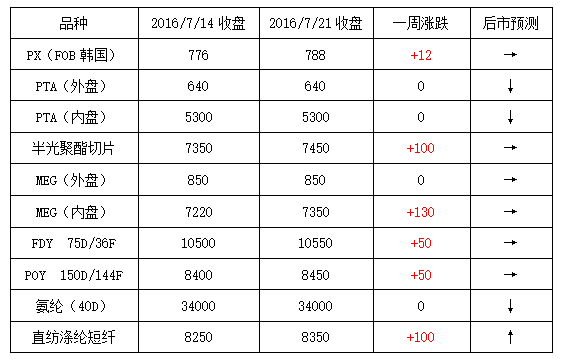

本周国际油价忽上忽下,整体而言震荡走高。周初由于对国际原油供大于求的担忧令油价承压下行,而随着EIA原油库存连降三周数据公布,国际油价一度涨至六周收盘新高,之后又有小幅走跌。截至周四,纽约原油8月期货收于46.79美元/桶;布伦特9月期货收于49.30美元/桶。PX方面,本周PX市场行情稳步拉涨,尤其是后半周涨幅较大;截至周五,亚洲PX价格涨至787.67美元/吨FOB韩国和805.67美元/吨CFR中国;欧洲PX涨至713美元/吨FOB鹿特丹。

PTA方面,受到国际油价波动以及资金面的影响,本周PTA期货先上后下,尤其是下半周,期货面连续两个交易日大跌收盘;在此压制下,本周PTA现货行情也不甚理想。截至周五,内盘市场报价调整至5280-5330元/吨左右,市场成交商谈至5250-5280元/吨附近。本周乙二醇市场行情先强后弱,受供应偏紧影响,现货一度紧张,价格重心整体有所走弱;截至周五,现货商谈价格集中在7360-7400元/吨附近。

切片方面,本周江浙地区半光切片市场呈现先升后稳之势,价格重心整体小幅攀升;截至周五,主流厂家现款报盘价格略升至7500-7550元/吨附近,实单商谈价格也小幅上升至7450元/吨上下。涤纶长丝方面,本周江浙地区涤纶长丝市场行情稳中拉升,部分厂家报价有小幅上调,尤其是在19日POY联盟会议召开以及油价利好提振下,周四POY主流厂家报价多有50-100元/吨的攀升,但后续涨势趋缓。截至周五,其中POY 150D/144F主流厂家报价略涨至8450元/吨,而FDY 75D/36F产品报价也小幅上行至10550元/吨水平。

产销方面,本周聚酯涤纶市场成交气氛表现一般,整体产销出现回落。主要是由于下游织造厂家以及贸易商们经过前期大幅度采购后,心态出现分化,采购积极性明显减弱,对于原料出现抵触心理;即便是19日聚酯联盟会议召开以及涤丝涨价等刺激,下游市场并未出手买单,以观望为主。

库存方面,伴随着本周聚酯市场产销减淡,下游采购积极性偏低,主流厂家库存水平有小幅攀升,不过整体库存压力依然不大。具体产品方面,目前涤丝市场整体库存略增至6-19天附近;其中FDY库存略升至3-9天水平,POY库存集中至3-7天水平,而DTY库存略回升至16-24天左右。

综合来看,涤纶长丝市场上游原料成本面支撑出现松动,下游无论是织造厂家还是原料贸易商对近期涤丝采购也逐渐趋于谨慎,不敢贸然出手;然而涤丝自身库存却处于偏低水平,存在一定的利好。因此预计短期内涤纶长丝行情或将持续维稳运行。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)