6月后,大宗纺织原料市场一片阴云密布,周二当天,WTI 7月原油期货收跌0.97美元,跌幅2.19%,报43.23美元/桶,创OPEC达成原则性减产协议框架当月——去年9月16日以来收盘新低,而且较今年高位回落20.6%,进入技术性熊市。

另一方面聚酯原料PTA价格郁郁下滑,价格在触及4900点后迅速翻转,至今回落幅度整体在百元水平。

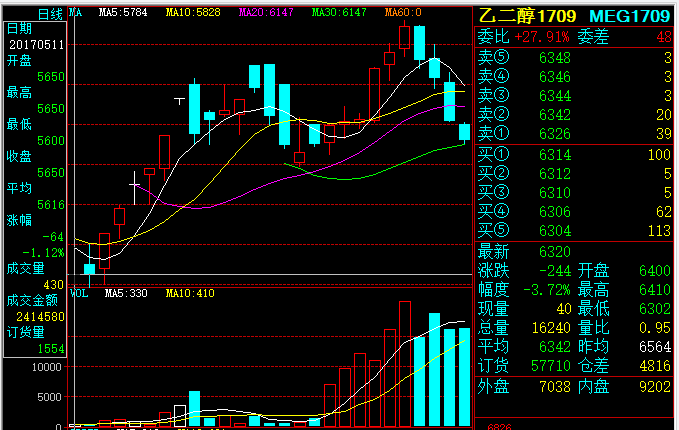

而MEG在6月中旬见顶后,一直处于调整周期中,4个交易日累计跌幅在576元/吨水平,平均每个交易日跌幅144元/吨,跌幅之大令市场产生一定焦虑情绪。

聚酯工厂方面,以FDY领头的涤纶长丝行情再度掀起涨价潮,FDY市场从上周开始,截至今日已经接连四次报涨,报价频繁上涨,市场价从之前的8800元/吨涨到现在的9300元/吨,原因主要是库存不高且下游供应紧张,即使目前的上游支撑薄弱如此的行情,但是大厂依旧头也不回的涨价,行业人士对于厂家的连续报涨也表示惊讶,认为行情远没有达到这种情况,但也在质疑中跟涨。

除却FDY,POY和DTY部分工厂也跟上了涨价的节奏,对报价上涨,涤纶长丝全系列产品的行情上涨,下游不得不多拿货,经销商不得不备货,于是这波涨价也并非如部分人士口中所说的有价无市。

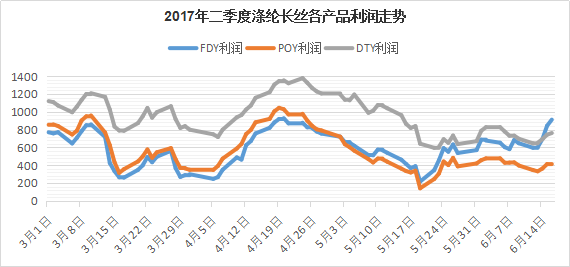

伴随近日江浙两地主流聚酯工厂报盘的上涨,产销情况亦是连连破百。目前聚酯工厂聚合成本仅在6300元水平,聚酯切片价格在6650,涤纶长丝POY、 FDY常规规格价格在7700-8200元水平左右,其中细旦FDY75D价格依旧较高在9300左右。截止目前,常规规格POY,FDY,DTY现金流分别达到400、900、760元水平。同时产品库存情况良好,行业POY和FDY平均库存分别下降至在1周和2周水平,已运行至同期低库存区。

而此次涤纶长丝的反弹来自于下游织造的助力,整体而言,当前涤丝终端的开工情况比较不错,加弹、织机整体开机达到80%偏上水平。从目前订单需求来说,仿真丝、涤塔夫、仿记忆等产品供应紧张,部分规格甚至出现一货难求的局面。

反观上游原料方面,可谓一个“淡”字。虽然市场处在淡季不淡状态之中,但是这种断层式的涨价引起笔者的担忧,如今自下而上的价格传导涤纶长丝本周迎来上涨行情,但很明显传导在涤纶长丝这个环节卡壳,对于这种“无厘头”的涨势,笔者认为上涨因素犹在但不过分看好。

对于后期走势如何,还需要关注原料,下游,环保以及厂家心态等多方面因素。

需求走好中,原料弱势下,正常而言,涤纶长丝价格将以僵持维稳为主。但是就目前情况来看,江浙市场涤纶长丝厂家仍有部分补涨,下游大户备货后,仍有零散小户刚需拿货,市场成交虽较前几日回落,但仍有近百的水平。近日了解,工厂多认为后市不会出现跌价行情,且目前听闻许久未开的POY4+1会议将再次召开,势必会在心态上对价格给予支撑。另外目前下游的订单多接到下月底,对后市也有预测,已有提前备货心态,综上而言,这波涨价是否能够延续,还要看环保形势带来的下游织造情况以及聚酯原料后续的价格支撑。但总体涤纶长丝市场将稳中偏强。