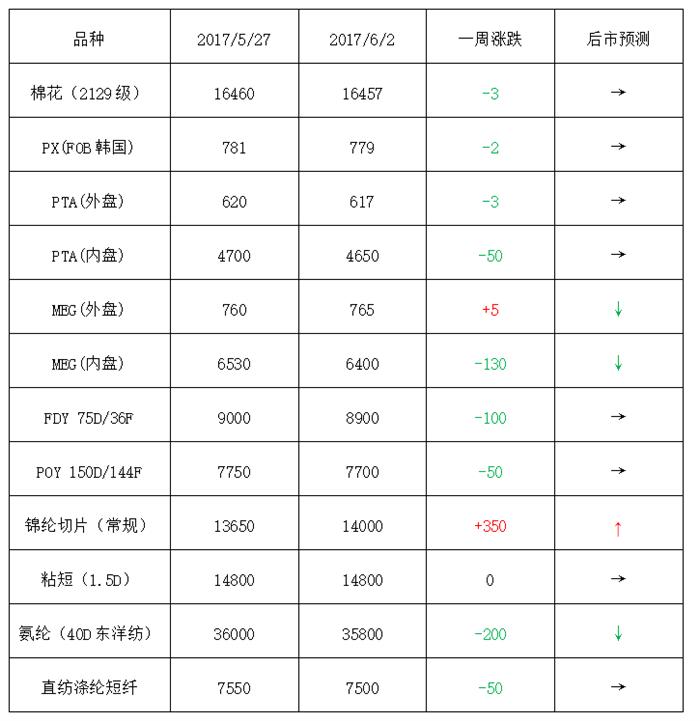

本周美国原油库存降幅大于预期,但是市场担心关键的产油国仍然增加原油产量,欧美原油期货本周大幅下滑,截至本周四,纽约原油7月期货收于48.36美元/桶;布伦特8月期货收于50.63美元/桶。 PX方面,在原油的拖累下,本周PX价格重心小幅走低,截至本周四,亚洲PX价格收于779.33美元/吨FOB韩国和799.33美元/吨CFR中国,欧洲PX收于702美元/吨FOB鹿特丹。

PTA方面,本周PTA期货市场表现不佳,在期货的拖累下,现货价格也是弱势调整。目前PTA虽然负荷不高,市场去库存较为明显,但是PTA仍以跌为主。截至本周五,PTA内盘价格围绕在4650元/吨,外盘价格集中在617美元/吨。乙二醇方面,本周乙二醇电子盘未能延续节前的强势上涨态势,节后归来电子盘数日连跌,现货价格重心同样也是下滑明显。截至本周五,乙二醇内盘价格已回落至6400元/吨,外盘价格则集中在765元/吨附近。

聚酯切片方面,本周聚酯原料以跌为主,不过聚酯切片价格处于僵持格局,市场交投情况一般,下游按需补货为主,截至本周五,聚酯切片价格围绕在6600-6650元/吨。涤纶长丝方面,本周原料端表现不佳,月底聚酯厂家加大促销力度,产销尚可。但节后原料持续下跌,市场心态趋紧,备货谨慎,涤纶长丝价格僵持,个别厂家优惠放大。截至本周五,浙江地区一主流涤丝厂家POY 200D/96F报价在7200元/吨,POY 300D/96F报价在7100元/吨。 此外绍兴地区一涤丝厂家半光/有光FDY 75D36F报价分别为8710/8660元/吨。

产销方面,因端午小长假,终端下游需求下滑,市场整体产销清淡。节后归来,原料行情弱势,对下游心态造成一定的消极影响,市场整体备货谨慎,产销维持在8-9成上下。库存方面,本周涤丝市场因假期因素影响,下游拿货有限。需求不畅,使得聚酯厂家库存小幅积累。具体产品方面,目前涤丝市场整体库存略上升至11-28天附近;其中POY库存小幅上调至7-13天水平,FDY库存则集中至11-19天附近,而DTY库存围绕在20-30天左右。

综合来讲,由于市场忧虑犹存,国际油价仍有波动,在此影响下,聚酯原料PTA以及乙二醇市场行情或仍有调整,这也意味着涤纶长丝市场成本面出现一定的松动;但在聚酯厂家自身低库存的支撑下,预计涤纶长丝短期内大幅下跌的风险并不大。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)