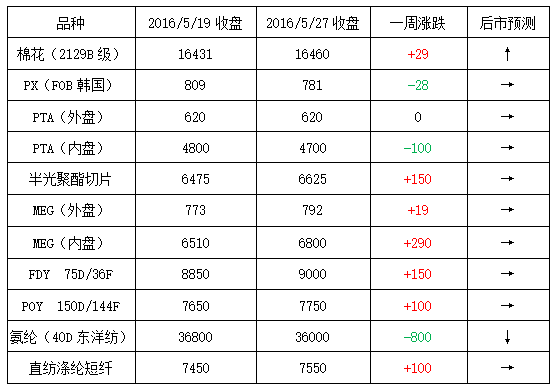

本周国际油价呈现大起大落之势,前半周在减产预期利好助力下,油价延续上周拉涨行情;但是在周四,由于市场失望情绪的蔓延,油价遭受重挫,暴跌5%,之后略有反弹。截至周五,纽约原油7月期货收于49.80美元/桶;布伦特7月期货收于52.15美元/桶。PX方面,本周PX市场行情先上后下,价格重心下跌明显;亚洲PX价格下跌至781美元/吨FOB韩国和801美元/吨CFR中国。

PTA方面,在期货面以及国际油价波动的影响下,本周PTA市场行情先涨后跌,后半周跌势较大;截至周六,内盘市场报价下调至4780-4830元/吨左右,市场成交商谈则走低至4730-4760元/吨附近。本周乙二醇市场前半周电子盘再度出现涨停局面,但后期在油价压制下,盘面剧烈波动,现货价格跟随变动;价格重心整体仍有走高,截至周六,现货商谈价格集中在6750-6800元/吨附近。

切片方面,本周前两日聚酯切片市场行情出现拉涨,多数厂家报价上调50-100元/吨左右,之后受上游原料走弱的影响,行情多维稳运行,厂家报价持稳观望;截至周五,主流厂家现款报盘价格集中在6650-6700元/吨附近,实单商谈价格预计在6650元/吨附近展开。涤纶长丝方面,本周江浙地区涤纶长丝市场行情先扬后稳,前期在上游强势起飞的行情下,涤纶长丝各厂家报价持续走高;但在上游原料成本面压制下,涤丝厂家报价多趋稳。其中POY 150D/144F主流厂家报价略升百元至7750元/吨,而FDY 75D/36F产品报价则小幅上涨至9000元/吨水平。

产销方面,本周聚酯涤纶市场整体成交气氛先扬后抑,整体产销表现尚可。上半周,在乙二醇电子盘涨停等上游原料表现强劲的刺激下,激发了下游织造厂家的备货热情,产销在100%偏上水平;但是随着国际油价重挫,带动原料趋弱,下游市场采购积极性逐渐减淡,多持谨慎观望态度,市场平均产销回落至6-8成左右。

库存方面,在市场整体产销先升后降的情况下,主流厂家库存依然处于偏低水平。具体产品方面,目前涤丝市场整体库存集中在11-28天附近;其中POY库存围绕在7-13天水平,FDY库存则集中在11-19天附近,而DTY库存围绕在19-29天左右。

综合来看,在国际油价大涨大跌的影响下,上游聚酯原料PTA以及乙二醇行情多震荡,涤纶长丝市场原料成本面出现松动;在此局面下,下游织造厂家也趋于谨慎观望。但聚酯厂家在自身库存降低的支撑下,预计短期内涤丝行情或将延续大稳小动之势。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)