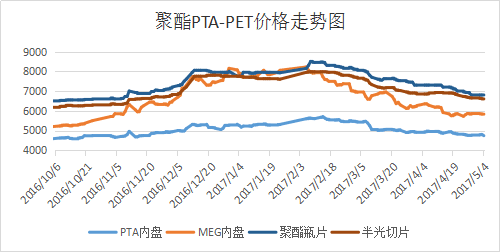

一、本周聚酯原料PTA-PET价格走势分析

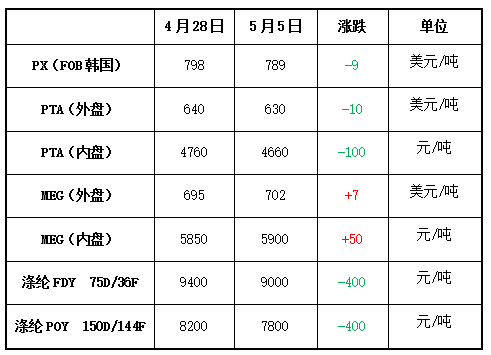

本周国际油价持续大跌局面,由于市场忧虑原油供应过剩,加上产油国在延长减产协议上仍存不确定性,拖累国际原油期货价格大幅受挫;截至周四,纽约期油收报每桶45.52美元,布兰特期油收报每桶48.38美元,回吐了OPEC在11月30日公布达成减产协议以来的全部涨幅。PX方面,本周PX市场延续下降行情,价格重心松动;截至周五,亚洲PX价格下跌至789.33美元/吨FOB韩国和809.33美元/吨CFR中国;欧洲PX则大幅回落至700美元/吨FOB鹿特丹。

PTA方面,在期货面以及国际油价大跌的利空下,本周PTA市场行情延续弱势走跌,价格重心出现回落;截至周五,内盘市场报价下调至4750-4800元/吨左右,市场成交商谈则围绕在4700-4730元/吨附近。本周乙二醇市场整体呈现区间波动,价格重心变化不大;截至周五,现货商谈价格集中在5870-5900元/吨附近。

切片方面,本周聚酯切片市场行情偏弱运行,局部厂家报价下调50-100元/吨;截至周五,主流厂家现款报盘价格略降至6600-6700元/吨附近,实单商谈价格预计在6550-6600元/吨附近展开。涤纶长丝方面,本周江浙地区涤纶长丝市场行情呈现弱势下跌局面,各产品价格重心不断趋弱,尤其是后半周,跌势更为明显;其中POY 150D/144F主流厂家报价大幅下跌了400元至7800元/吨,而FDY 75D/36F产品报价也下降近400元至9000元/吨水平。

二、本周聚酯原料利润情况分析

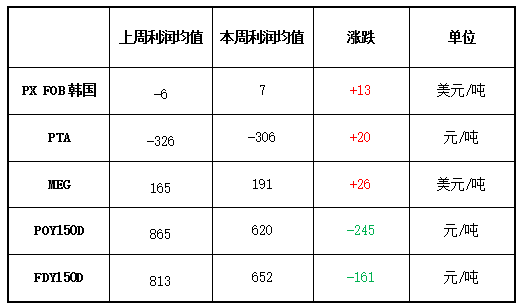

本周原料PX市场扭亏为盈,微幅盈利,目前其盈利小幅上升至7美元/吨左右;PTA方面,虽然依然处于亏损困局,但是其亏损幅度略有回升,亏损空间大约在306元/吨附近。乙二醇方面,其盈利水平较前期有进一步增加,其盈利水平大概在191美元/吨左右。涤丝方面,在自身价格重心持续走跌的情况下,其盈利水平出现明显缩水;目前FDY产品盈利水平下降了245元至620元/吨水平,POY产品盈利空间则下降161元至652元/吨左右。

三、本周聚酯原料产销及开工率情况分析

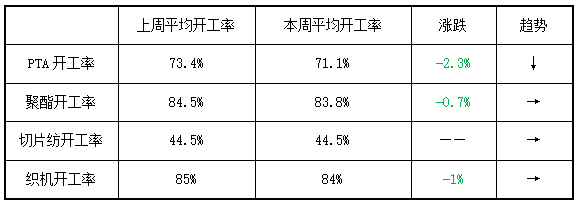

开工率方面,本周PTA市场平均开工率小幅下降至71.1%附近,与上周相比,下调了将近2.3%;实时开工率集中在70.9%(目前产能基数为4884万吨),如果去掉长期停产产能(1180万吨)的话,目前实时开工率在93.5%水平。本周聚酯装置负荷小幅下降,目前市场平均开工负荷略降至83.8%左右;此外切片纺方面,本周开工率波动并不大,围绕在44.5%左右。织造方面,市场整体开机率维持稳中偏弱局面,本周主流平均开机率小幅下降至84%水平。

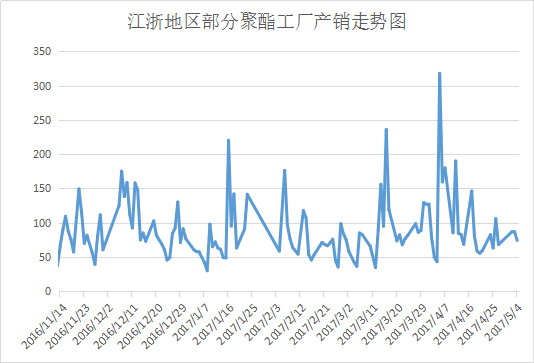

产销方面,本周聚酯涤纶市场整体成交气氛较为平淡,整体产销一般。在聚酯面整体表现不佳的情况下,下游织造厂家采购需求显得较为谨慎,采购积极性减弱;在聚酯厂家优惠力度加大的情况下,下游织造厂家以及贸易商都是视价拿货,本周聚酯市场平均产销多集中在7-9成左右。

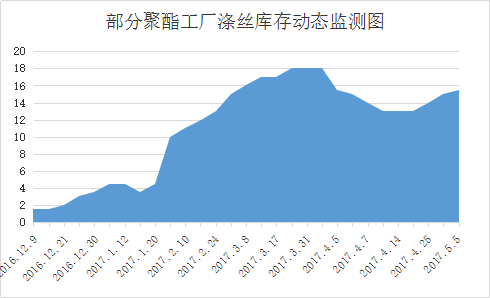

库存方面,在市场整体产销偏淡的情况下,主流厂家库存较上周略有增大。具体产品方面,目前涤丝市场整体库存略升至15-22天附近;其中POY库存上调至11-17天水平,FDY库存则走高至15-21天附近,而DTY库存集中在23-33天左右。

四、后市预测

PX:伴随着国际油价大幅走跌,PX市场基本面利空因素占据主导;此外下游市场在装置检修影响下,需求或将有所减淡。预计短期内PX市场行情或将延续弱势波动局面。

PTA:目前来看,PTA市场上游原料成本面缺乏提振动力,下游需求面表现一般;但是伴随着PTA市场开工负荷降低的预期,供应压力或将得到缓解。因此预计短期内PTA市场行情下跌空间或将有限。

乙二醇:近期国际油价偏弱运行,大宗化工品氛围延续偏空,乙二醇因5月份内涉及部分大厂装置检修,后市看空心态减弱,另外成本面压力较大限制乙二醇续跌空间,电子盘盘面多头意向有所增加,预计乙二醇短期内震荡运行为主。

涤纶长丝:由于市场供应忧虑的加重,国际油价持续承压下挫,目前来看上游聚酯原料市场仍显僵持,涤纶长丝市场成本面支撑力度仍显不足;另外下游织造市场采购需求并不高。在上下游压制下,预计短期内涤丝市场行情或将延续偏弱运行。