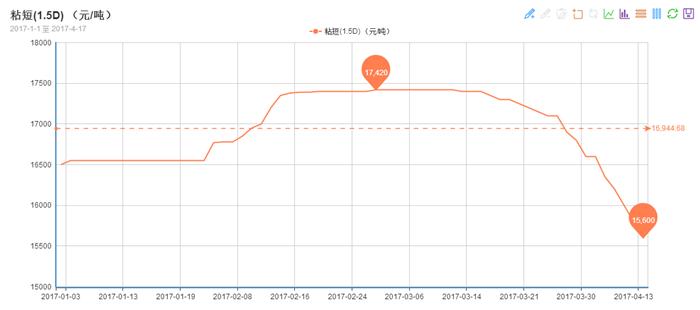

传统的“金三银四”,原本是原料表现精彩的阶段,但今年却与往年不同,自三月起,大宗原料都走入了下跌通道,从聚酯原料到棉花都跌出了近阶段的一个低位,而在这场跌价潮中,表现最令人大跌眼镜的就是曾经的“天之骄子”——粘胶短纤了,记得春节后,粘胶短纤受到低库存和高产销的提振,价格频频上涨,报价直接跨过17400元的大关。可是在3月中旬的时候,粘胶短纤却“老马失蹄”,价格一路下跌,截至目前,已跌破16000元/吨。

是什么原因导致原本一直看好的产品在这个黄金时期出现回落?难道终究逃不出大宗原料商品疲软的态势?

短绒、浆粕“不给力”,粘胶短纤没底气!

其实,产品价格的下行最直接的原因一定是上游的疲软,作为粘胶上游的短绒和浆粕,近阶段也表现不佳,据笔者调查,目前短绒价格稳中偏弱,河南一带精制棉厂因环保压力开工普降,短绒需求萎缩,山东夏津长丝绒商谈多有百元下挫至6400-6500元/吨。与此同时,棉浆市场价格下挫,受粘胶行情跌势,对浆粕价格普遍压价,华东主流合格品商谈重心普遍在7800元/吨上下,下游采购积极性平平。

除此之外,国产溶解浆近期商谈气氛清淡,下游采购兴致不佳,市场再陷僵持。市场商谈预估至7600-8000元/吨。外盘溶解浆少有新报盘听闻,粘短行情急剧走跌,溶解浆买卖双方意向价格差距甚大。普遍缺乏交易兴致,部分报价拟于中下旬再行出台。

主流厂家低价冲击,下游不买跌心态依旧!

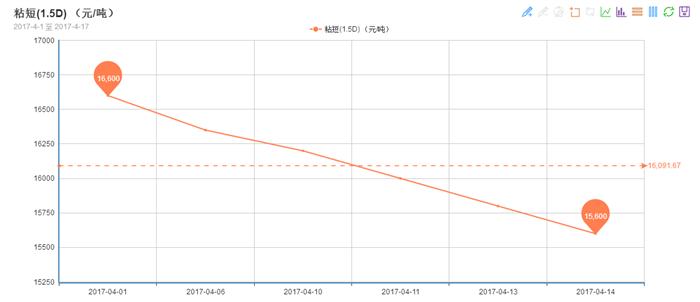

由上图片可以看出,自4月起粘胶短纤可以说呈现出“直线下跌”的态势,半个月竟跌了千元之多,跌幅之大让人惶恐。据了解,受到主流厂家赛得利的低价冲击,本月上旬,粘胶短纤市场价格大幅走跌,截至11日,粘胶厂家普遍有500元/吨的下调,但市场低价传言依旧未抑制,个别较低中大单成交低价消息弥漫,部分较低成交传言已跌破16000元/吨。下游受不买跌心态影响,接盘意向不佳,粘胶厂家纷纷出台月结政策,以提升下游采购积极性。

但阴雨连绵的市场也会有雨过天晴的时候,近日,有不少业内人士表示,粘胶市场订单火爆,究竟是什么原因让粘胶短纤再次“不走寻常路”呢?

上周,厂家月结相关政策陆续出台,市场意向结算价在15500-15800元/吨区间展开,部分客户看好后期止跌反弹行情,意愿提前结算后,与粘胶厂商谈中大单事宜,也多有一定备货计划。

11日,粘胶短纤迎来关键一周,因4月上旬部分高端厂家低价出货,带动市场中大单商谈意愿。13日起粘胶厂家也普遍提前结束月结政策,中端在15600-15700元/吨,高端在15700元/吨。上周四、周五新单询盘商谈气氛急剧升温,个别厂家订单火爆,甚至已实现超签。中端新单执行报价在15600-15700元,部分较高报价15800元/吨,实单中大单商谈重心在15400-15500元/吨,个别较低在15200元/吨附近。而高端厂家主流报价在15700-16000元/吨,中大单部分较低在15500元/吨。

其实,这个现象并不难以理解,粘胶短纤作为棉花的替代物,长期处于一个需求不错的氛围内,粘胶短纤做为供给侧改革中一个成功的案例,其行业内的供需关系其实早就已经趋于平衡。的确春节后它的表现是让人惊讶,但是对于大部分市场人士而言,也是情理之中。前期一味身居高位,纱厂经营成本过高,因此近阶段价格的回调,也有利于纱厂进一步补货。虽说客户都有买涨不买跌的心态,但是作为下游纺企来讲,能节省成本的情况下,何乐而不为呢?毕竟也有不少“行家”会在此时给自己留条后路,以备不时之需!