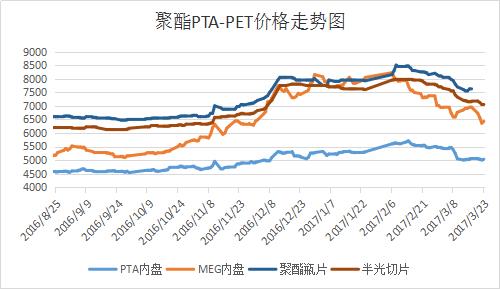

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价持续低迷走势,价格重心不断走跌;主要是由于市场担忧全球原油市场供过于求的现状无法得到改善,令油价承压。截至周四收盘,纽约原油5月期货收于47.70美元/桶;布伦特5月期货收于50.56美元/桶。PX方面,本周PX市场行情延续弱势下跌格局,其中亚洲PX价格下跌至832.67美元/吨FOB韩国和853.67美元/吨CFR中国;欧洲PX下降至756.5美元/吨FOB鹿特丹。

PTA方面,上半周PTA市场行情延续跌势,下半周略有反弹回升,之后持续僵持局面;截至周五,内盘市场报价集中在5010-5050元/吨左右,市场成交商谈则围绕在4970-4990元/吨附近。本周乙二醇市场以跌为主基调,后半周呈现低位修复,价格重心仍有回落;截至周五,现货商谈价格下行至6330-6370元/吨附近。

切片方面,本周聚酯切片市场行情走势偏弱,价格重心下跌100-200元/吨;截至周五,主流厂家现款报盘价格下降至7050-7200元/吨左右,而实单商谈价格预计在7050-7100元/吨(现款)附近展开。涤纶长丝方面,本周江浙地区涤纶长丝市场行情以稳中优惠为主,部分厂家报价陆续走跌,成交商谈优惠也较为普遍;截至周五,其中半光FDY 75D/36F报价下跌百元至9400元/吨附近,而POY 150D/144F报价则走跌至8100元/吨左右。

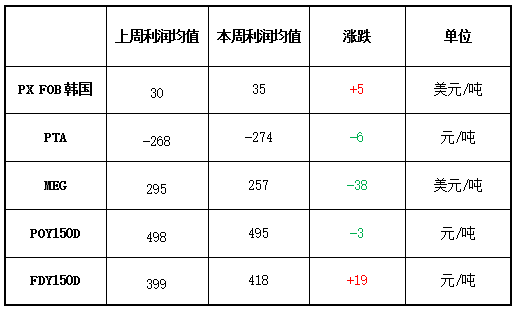

二、本周聚酯原料利润情况分析

本周原料PX市场依然处于小幅盈利水平,目前其盈利空间略增至35美元/吨附近;PTA方面,仍旧处于亏损困局,其亏损空间更有进一步增加,亏损幅度达到274元/吨水平。乙二醇方面,在自身价格回落的情况下,其盈利水平相对也有所降低,目前其盈利空间大概在257美元/吨。涤丝方面,在成本面以及自身价格均有波动的影响下,盈利水平其实波动并不大;目前FDY产品盈利水平略升至418元/吨水平,POY产品盈利空间则略降至495元/吨附近。

三、本周聚酯原料产销及开工率情况分析

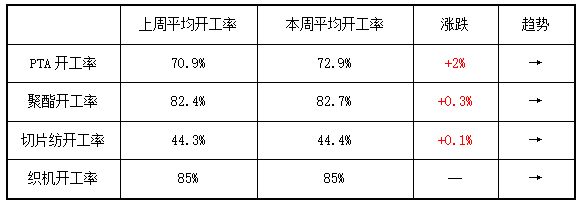

开工率方面,本周PTA市场平均开工率上升至72.9%附近,与上周相比,上涨了将近2%;实时开工率集中在73.2%(目前产能基数为4884万吨),如果去掉长期停产产能(1180万吨)的话,目前实时开工率在96.1%水平。本周聚酯装置负荷有小幅回升,目前市场平均开工负荷小幅上行至82.7%附近;此外切片纺方面,本周开工率也有微幅调整,略升至44.4%左右。织造方面,市场整体开机率趋于稳定,本周主流平均开机率围绕在85%水平。

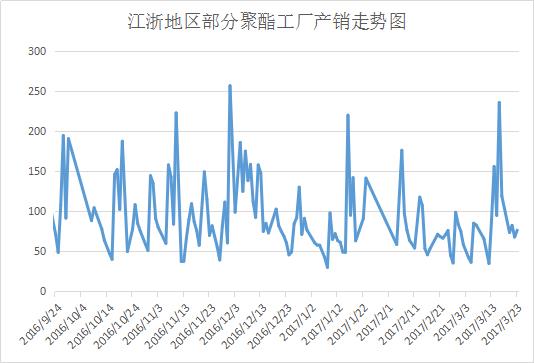

产销方面,本周聚酯涤纶市场整体成交气氛并不高,下游市场观望情绪较浓,采购积极性偏低,市场信心不足;实单商谈存在优惠空间,局部近期成交尚可,但重心偏向低位。本周聚酯市场主流产销多集中在6-8成左右,部分厂家局部偏低,产销整体难有较大的突破。

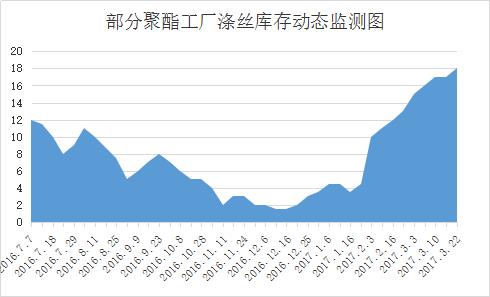

库存方面,在市场整体产销走弱的情况下,主流厂家库存压力再度累积。具体产品方面,目前涤丝市场整体库存上行至18-24天附近;其中POY库存走高至16-21天水平,FDY库存则升至17-22天附近,而DTY库存集中在24-34天左右。

四、后市预测

PX:在国际原油价格走低的影响下,PX市场成本面支撑力度有所松动;另外下游市场采购积极性也不高,PX市场整体产销偏弱。因此预计短期内PX市场行情或将延续小幅震荡局面。

PTA:由于利好出尽,近来上游原料成本面,对PTA市场的支撑动力略显不足;而聚酯市场下游需求表现也较为一般,采购动力并不大。因此预计短期内PTA市场行情或仍将延续弱势盘整格局。

乙二醇:本周乙二醇经历三个跌停板,现货价格大幅回落,目前乙二醇港区库存缓慢消化,终端下游需求疲软,不过目前乙二醇下跌空间有限,短期内或以低位修复震荡为主。

涤纶长丝:随着上游原料PTA以及乙二醇市场行情偏弱运行,这也就意味着涤纶长丝市场成本面支撑力度难以显现;另外一方面,下游织造厂家对原料采购仍显谨慎,涤丝厂家在库存压力下,仍多是以出货为主。预计短期内涤纶长丝市场报价重心仍缺乏上涨动力。

聚酯切片:本周聚酯切片继续阴跌为主,由于下游采购偏淡,切片厂家库存不断累积,压力较大。若是原料端没有较大的提振动力,预计切片整体报价信心仍旧不足,后期走势偏弱整理为主。