又是一年抛储季!自储备棉轮出以来,棉花市场并没有因为轮储而消停,反而表演了“越抛越涨”和“冲高回落”的戏码,17日,国家发展改革委、财政部联合印发了《关于深化棉花目标价格改革的通知》,确定棉花目标价格水平三年一定,2017-2019年新疆棉花目标价格水平为每吨18600元,对此。业内人士表示吃了一颗“定心丸”,那么上游如此闹腾,棉纺产业链的下游表现如何呢?

棉纱春季需求旺季提前

今年春节过后,纱线成交量激增,多数纺企纱线库存降至正常水平之下,而且订单充足,4月份的订单都不用担心,纺企也看好5月份行情,2月中下旬订单不多,是纺企主动不签,订单情况较去年好转迹象明显。棉纱行情整体趋好,江苏、浙江、山东、河南等地,常规纱价格上涨400-500元,精梳纱价格上涨500-700元,春节之后多数企业维持满负荷生产,表明棉纱正在向好的方向发展,4-5月行情似乎可以期待。

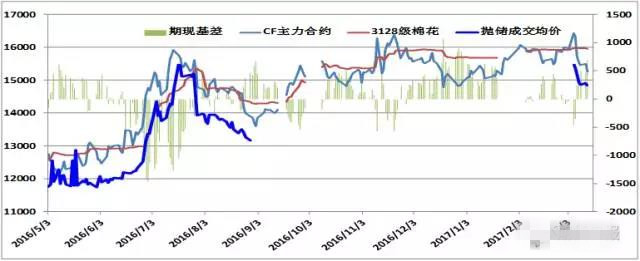

期货、现货、抛储,三者之间,目前抛储是主导,但郑棉质量较好,比较优势也偏强,近期郑棉下跌后(郑期主力合约从16500一路下跌至15170),优势显现,期货仓单的“性价比”显然非常高,反弹的驱动力也会较大。

从近期外盘走势来看,美棉仍然振荡攀升,美元加息的靴子落地,美元阶段性利多收场,大宗商品反弹。随着大宗商品的反弹,储备棉轮出带来的阶段性利空因素也被消化,郑棉将迎来反弹契机,回归16000以上的可能性加大。

目前下游坯布需求面良好

今年全棉坯布工厂订单同比增加半个月及以上,目前订单多到4月下旬,部分织厂手中握着两个月订单。

需求好转除了刚需以外,下游在原料易涨难跌的环境下适当多采购,即使形成库存也不用担心,因此需求好转多有部分原因是投机性需求增加。

但是,坯布涨幅跟进不足,现买现做基本无利润。2月份常规(服装用)坯布涨幅2毛左右,实单也得到落实。随1-2月低价棉纱库存告急,织厂补库需求增加。但棉纱价格一涨再涨,坯布价格上涨吃力,现买现做没有利润。以C32S×32S 130×70 63“1/1 (喷气)为例,,按C32S价格24000元/吨核算,坯布成本在7.76元/米左右,加0.2元/米利润,报价8.0元/米,目前市场销售价格在7.9元/米,利润过低令工厂生产积极性降低。

短期内市场需要降降温,棉纱续涨阻力大,但考虑纺企库存依然偏低,纱价即使回调,幅度也可能在200-300元/吨左右,因此不建议织厂过分看空。而看未来两到三个月,棉纱价格若能持稳,棉布价格跟涨只是时间问题,但棉纱价格能不能持稳,还看5月中旬淡季到来后纱厂库存的变化。

目前美棉价格回到了大涨之前的中等略偏上的水平,近期由于美棉出口继续快速增长,市场价格预期仍有上涨空间。但价格高涨会吸引今春播种面积的增加,负面讲对新棉价格构成一定的压力。

目前ICE及印度棉价居高不下,给了国内棉花企业、贸易商、投机商存货待涨的信心。特别是美联储加息预期消化后,ICE主力合约再次冲击80美分/磅关口的可能性较大。

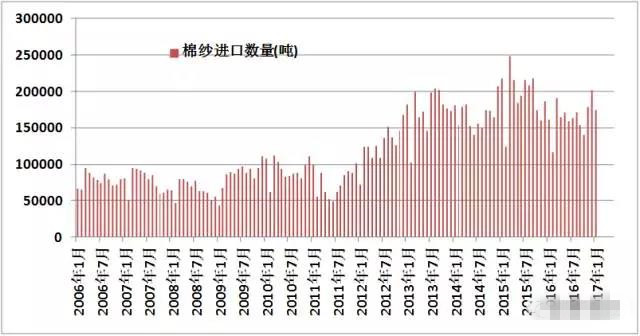

目前印度棉价较高,后期纱线价格预期无优势,越南纱线价格优势仍然明显。但东南亚国家工人工资、能源价格都在上涨,近期越南、印度、巴基斯坦、印尼的纱线报价不断上涨,已超出了国内采购商的消费能力,这让国内织厂转向国产纱的意向,预计国内纺企,棉纱无论在价格还是销量上仍有扩大空间,支撑国内棉花价格。

据了解由于越南、印度等产地期货纱报价高于国内棉纱1000以上(C32S A纱倒挂超过1200元/吨),目前国内下游织厂、贸易商、进货重点都已转向国内中小纺企。