3月原本属于织造市场传统旺季,然而近期上下游似乎都在走下坡路,原料涤纶长丝高位回落的趋势越来越明显,下游在买涨不买跌情绪下,补货心态也十分消极。

行情一下子遇冷,对于企业的影响自然不容小觑。那么,大家在不适应的同时也开始理性思考:这样的行情只是短暂的回调还是真的属于旺季不旺,后期涤纶长丝还会有多少跌价空间?

其实,笔者想说的是,从去年下半年开始的这场“聚酯热”已经持续得够久了,市场有涨就有跌,原料价格又不是中国房价,只管涨不管跌。

当然这只是一句不咸不淡的玩笑话,想表达的意思不过是,这一轮原料价格的下跌走势并不让人感到意外,因为上下游目前的心思都很明显:

化纤厂家:有钱赚我任性,不怕跌!

开年春节过后,上游聚酯原料调转方向,大幅下挫,特别是乙二醇,更是遭遇了断崖式下跌行情,现货价格一泻千里,从8000元上方下跌至目前的6800元/吨附近,月内跌幅达15%。同时PTA期货在经历了几次大跌行情后,也带动现货一路下滑,直接导致涤纶长丝成本坍塌,价格弱势下跌。

不过细看之下,稍显坚挺的涤丝价格和跌势难止的原料还是为化纤厂家扯出了可观的利润空间。据中国绸都网数据监测,目前DTY利润已经超千元,POY和FDY产品利润也高达700-800元,生产效益十分可观。

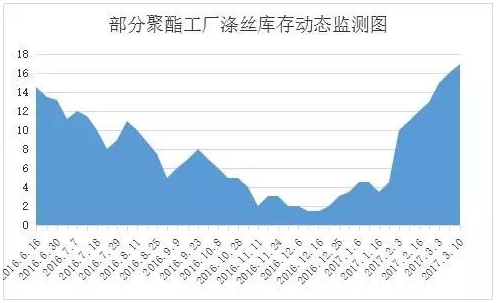

以往行情一有回落的趋势,化纤厂家惯用的招数就是开个会,稳一稳。会议主旨当然是保价保利润。然而,近期这样的“联盟会”却没了声音。从这些小变化也可以看出化纤厂家现在愁的并不是钱的问题!而是库存!库存!

根据涤纶长丝行业通行的惯例,库存天数大于15天,就说明企业库存水平过高,经营压力和风险会加大。而据中国绸都网数据监测,目前涤丝市场整体库存已经上升至17-23天附近。换一个更直观的说法,如果一个聚酯工厂平均日销量在1000吨,每吨平均售价9000元,那么当库存天数达到15时,一个聚酯工厂需要占用1000×15×7000=1.35亿元的流动资金。

可想而知,高库存占用了企业大量资源,造成资金流动性的下降。而且目前多数厂家开工率属于高位,产销却迟迟不见好,生产的多了,销售的少了,此时不降价促销搞不好就真的无米下锅了。因此从化纤厂家目前的心态来看,除非产销好转带动库存回落,后期肯定还会有一定的降价操作!

织造厂家:原料价格仍旧虚高,盼跌!

虽然近期原料有了降温迹象,但对于织造厂家来说,目前的跌幅仍旧是不痛不痒。毕竟,从去年下半年开始,部分原料涨价幅度已经超过30%,而他们的心理价位仍旧是去年10月份左右的水平,比如FDY75D/72F目前的价位仍旧在万元左右,而据部分织造厂家反应,他们认为合理的价格则是在9000元附近。因此对于目前的回调行情,他们并不心动,也不急于补货。

毕竟,原材料成本在企业生产经营中占了较大的比重,在被前期行情一虐再虐之后,现在织造厂家的操作都十分谨慎,已经不仅仅是看涨或者是看跌的趋势,或者单纯的持买涨不买跌的心态,更多的还会关注价格的合理性,即目前的价格是否符合其价值。

由于现在涤纶长丝利润依旧在高位,另外开年以来织造厂家接单情况也并不如预期中理想,现在原料价格的小幅回调反而造成部分单子商谈困难,因此看着上游“吃肉”,而自己却只能“喝粥”,织造厂家的心态自然是,再跌一点吧,不然我就是不买!

后期,涤纶长丝还有多少跌价空间?

现在,上下游的心态已经显而易见,一个盼跌,一个也不怕跌。那么后面大家关心的问题自然是,涤纶长丝还会有多少跌价空间?

恕小编难以给出一个具体数值,毕竟这个问题还要考虑到上下游的变数。其实,若是原油没有大的作为,首先我们可以肯定的是前期行情太过高调,现在会逐渐进入一个波动性阶段,而上下波动的区间都将围绕价格和利润的一个平衡点,这才是市场理性的状态。

因此无论是跌500也好,跌1000也罢,市场自有判断。总有一个价格是织造厂家心里的价位,到了这个数值,下游愿意买了,上游库存下来了,价格自然也就稳了,如此而已。