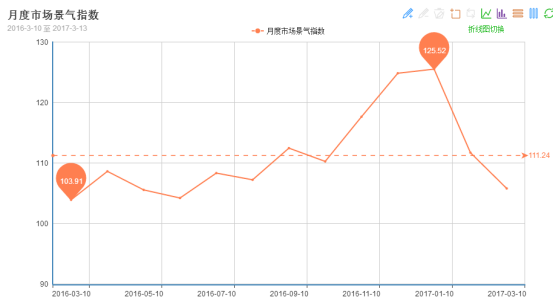

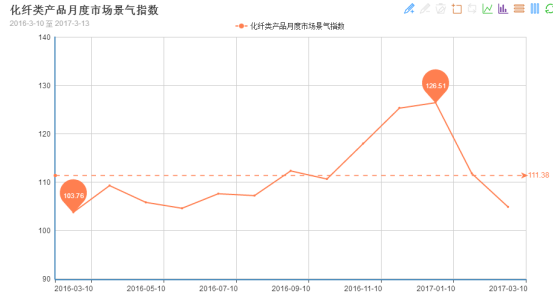

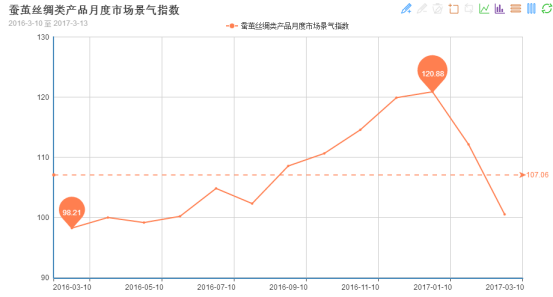

据商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,受到原料价格下跌影响,,2017年2月份盛泽市场月度景气指数明显下滑。数据显示:2017年2月份市场整体景气指数为105.79点,与上月相比,下跌了5.92点,跌幅为5.30%。从分类产品市场景气指数来看,化纤类产品2月份市场景气指数为104.88点,较上月下滑了6.93点,跌幅为6.20%;而丝绸类产品景气指数小幅回落,较上月下跌了11.63点,收在100.5点。

(上图为盛泽市场整体景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,2月市场景气指数有所下降,这主要是受到原料价格下跌的影响,市场交投趋于谨慎,尤其是2月下旬,原料价格开始持续下跌,厂家普遍保守接单,行业整个景气度也受此转弱。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下2月份市场景气指数下滑的主要影响因素。

一、2月份化纤产品景气指数影响因素分析:

下表是2月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是2月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标曲线图走势来看,2月市场整体表现偏弱,景气度明显回落。从统计数据来看,销售总量、产品订货、产品销售价格、产品库存等指标环比跌幅超过10%,尤其是销售总量受原料价格下跌影响,跌幅巨大;此外,总体市场判断、进货成本、流动资金周转、企业融资、顾客人气、资源供应等跌幅也较大,在5-9%左右。在众多指标中,盈利(亏损)变化、贷款拖欠稍弱于前期,可见新年开市,厂家对资金、盈利方面把控较严。

同比来看,今年2月的行情基本好于去年同期,其中产品贷款拖欠、顾客人气、店员工资涨幅均在10%以上,市场总体判断、产品库存、流动资金周转、企业融资、产品创新、运输成本、货物发运、总体经营也有小幅上涨,从而可以看出17年的景气度同比好于16年的景气度,市场大体恢复情况较好;但同时我们也要看到,在进货成本、销售总量、资源供应方面,跌幅超过了10%,可见原料价格降低对企业的影响明显。

2月份化纤类产品景气指数的各影响因素分析:

1、原料冲高回落,下游谨慎下单

在2月开年以后,原料价格有过一段时间的上涨,把原料价格带到了历史高位。在这波小幅上涨的行情之后,由于原油、PTA、乙二醇等上游原料的价格持续走低,化纤长丝价格虽然仍处高位,但已经失去了成本面支撑。因此到了2月下旬,原料价格开始了普遍地下跌,在这样的行情下,下游织造企业接单趋于谨慎。具体来看,2月涤纶长丝FDY100D/72F的价格下跌了约600元/吨,而POY 150D/48F下降了100元/吨左右。

2、环保压力持续,企业明显承压

进入2017年以后,印染企业环保承压明显。以煤改气为例,目前多数印染企业还是采用烧煤的方式来产生蒸汽,但是根据环保政策要求,到2019年,吴江地区染厂需要全面完成煤改气工作。据染厂方面相关人士介绍,在煤改气后,印染成本平均上调了10%。另一方面,江苏地区今年启动了“263”行动,对水、大气等的环境做出了要求,给印染及下游织造企业带来了极大的要求。

3、终端出口疲软,市场需求堪忧

开年以来,有企业表示,在二月,外贸方面的订单较往年有所减少。据一些企业负责人表示,因为去年年末原料价格大幅上涨,导致企业不得不上调面料价格。而许多外国采购商受到价格因素影响,开始把采购的重心向其它地区转移。长此以往,将对面料出口产生非常不利的影响。

4、寒冬变暖冬,下游已提前备货

去年年末的产销行情很好,厂家多有提前积极备货。因为之前预计的“寒冬”最终变成了“暖冬”厂家积极备货,厂家都备了许多传统的春秋面料。在去年冬天,如仿真丝、四面弹之类的面料都呈现一种供不应求的态势。因为年前备货量大,订单多,对年后后续订单产生了一定的影响,这也是开年行情回暖速度慢的原因之一。

二、对于2月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数小幅回落,较上月下跌了11.63点,收在100.5点。

下表是2月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是2月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

从蚕茧丝绸产品二级景气指标分析,2月市场景气指数环比下滑,其中产品库存、盈利(亏损)变化、流动资金周转、贷款拖欠等指标下跌幅度超10%;而进货成本、产品订货、产品销售价格、企业融资、店员工资、运输成本等呈现不同程度的下跌。而随着新年开市,产品市场总体判断、货物发运、总体经营较前期稍有好转。

从同比数据来看,在经历了几年的市场优胜劣汰,市场产能得到有效控制,一些厂关停从而导致供应压力稍有缓和。市场总体判断、产品库存、盈利(亏损)变化、流动资金周转、企业融资、贷款拖欠、顾客人气、店员工资、产品创新、运输成本、货物发运、资源供应、总体经营方面有不同程度的上升,但进货成本、销售总量、产品订货方面下降了10%以上。

结合二级指标曲线走势分析影响2月份蚕茧丝绸产品景气指数的各因素:

1、下游需求不高,节后茧丝回暖速度慢

春节长假过后,茧丝需求并未如预料一般快速回升。与之相对,节后茧丝产销并不旺盛,价格也处于震荡状态。受下游需求不畅影响,虽然厂家开工率有所回升,但因为下游需求不足,虽然月中一段时间茧丝价格有所回调,但整体交投气氛依旧偏淡。截至月末,生丝033升1600报收38.36万,093跌800报收37.89万。

2、受天气影响,桑树长势较好

因今年1月气温较高,1月份开始广西特别是桂南大部分地区气温已经普遍回升,还不时出现雨水天气,大部分蚕区桑树同期长势要好于往年,桑蚕产业一直保持着较高的经济效益,虽然前年桑蚕收益有所减少,但去年下半年起随着蚕茧收购价格的走高,农民还能一直保持着较高的种桑养蚕积极性。不少蚕农表示,今年桑树发芽的时间比较早,今年发种可能会提前。

3、已到转型关口,勇气比实力更重要

蚕桑农业与丝绸工业之间的矛盾是我国经济转型升级的典型问题,农业种养模式长期滞后与工业制造创新需求之间的不匹配,其根本原因是低效农业和过剩产能是一根藤上的两个苦瓜,两个都不挣钱,叠加后越加困难。2017年1号文件和农村土地三权分置的改革意见给我们指明了转型提升的方向途径。鼓励一产二产联动发展,鼓励先进制造业反哺农业,鼓励工商资本下农村、建立原料基地和工业农场,鼓励订单农业,建立原料与产能的契约关系及科学匹配等,我们应顺势而为抢占先机。

后市预测:

综合市场各个方面的影响因素进行分析,我们认为三月份市场景气指数或将出现上升趋势。这主要是由于三月份处于传统产销旺季,终端市场在逐渐增强,纺织市场需求增加是主基调;受到原料价格持续走弱影响,前期的交投气氛可能延续偏淡,但整个市场需求是在逐渐增强的,因此预计在三月中旬前后,整个市场行情会持续走高。但原料高价对外贸方面的影响不容小觑,萨德也为中国对韩出口蒙上一层阴影。但总体而言,预计三月市场景气指数仍会上升。