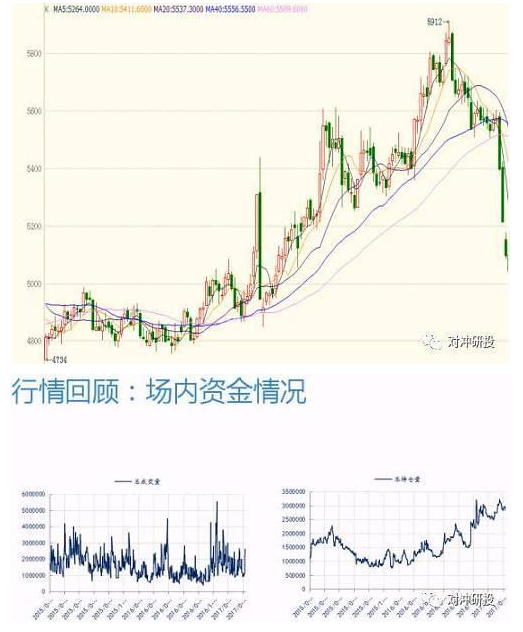

一、行情回顾

行情回顾:PTA期价重挫:持仓小幅降低,但价格三天大跌500多个点。

二、供需格局

供应:

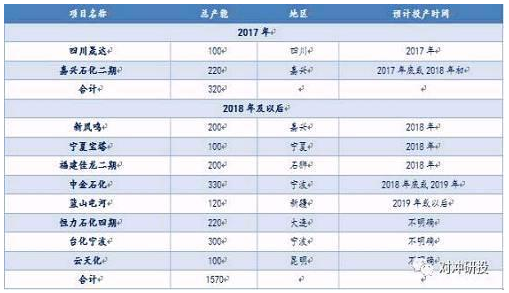

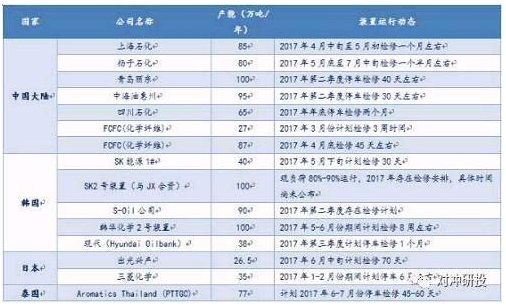

1.2017年聚焦前期停车装置:

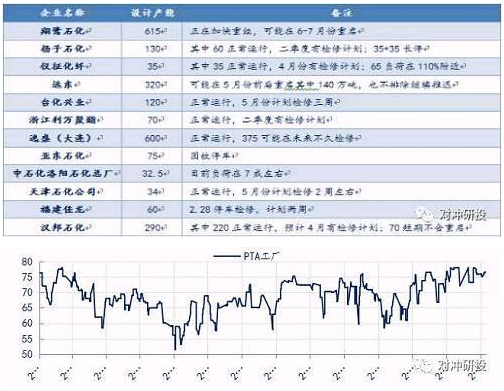

2.PTA高负荷开工

近期PTA工厂开工率稳定在75-78%,剔除部分长期停车装置的影响,运行装置基本处于满负荷状态。短期暂未有大厂装置检修计划出台,PTA整体开工有望保持较高水平。关注逸盛大连等装置检修进展。由于前期PTA价格快速上涨,其加工价差连续扩大,2月中旬加工价差一度扩大至超700元/吨水平。从近年情况来看,加工价差基本维持在300-600元/吨区间内稳定波动,近期价格大跌导致加工价差跌破了300。

需求:

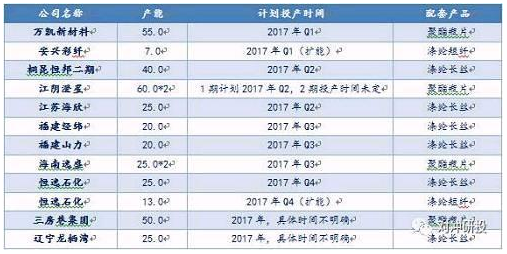

聚酯新产能投放增幅有限

1.2017年国内聚酯计划新增产能450万吨,多集中于二、三季度,其中聚酯瓶片投资占比超一半以上水平。

2.国内聚酯产品效益明显改善,工厂开工预期仍相对良好,综合开工运行负荷始终保持八成以上高负荷运行。且传统的终端季节性旺季需求即将来临。

仓单:

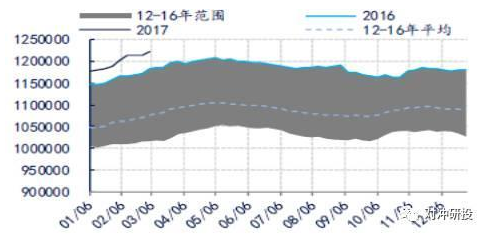

截止3月10日,PTA注册仓单数量为24.8万张,有效预报数量为9290张;仓单和有效预报总计折合接近130万吨。

三、成本因素

PX:2017年以后PX迎来扩张周期

但目前PX受二季度检修利好支撑,与石脑油的价差拉大。

国际油价:

库存激增致油价回落,目前处于OPEC减产VS美国产量/库存增加的过程中,基金净多持仓减少表示市场对后市看多心态减弱。

四、总结

1.PX在检修预期下价格相对坚挺,但油价短期仍有回落可能,对PTA成本支撑力有所减弱,且PTA供需仍偏宽松,预计期价短线走势偏弱。PTA加工价差快速修复后,价格进一步回调空间相对有限。

2.后市市场有望重回基本面,PTA市场供应较为充裕,下游维持高开工水平概率较大,终端开工有一定提升空间,下游的季节性恢复有助于改善PTA供需格局,利好PTA期价走势。

3.关注点:国际油价变动;PTA装置开工运行情况。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)