近年来,国内聚酯行业投资增速放缓,去年2016年国内聚酯生产企业计划扩增产能大约在438万吨,其中聚酯瓶片扩增250万吨,超过了总体产能的一半。本以为瓶片厂家投资意愿强烈,聚酯瓶片会成为新的投资热点,但是今年一看具体的落实情况,我们却发现,去年多套装置,如三房巷、汉邦(澄高)、万凯等200多万吨的产能投产都有延期现象。

2016年聚酯产能投产计划表

2016年聚酯产能投产计划表

那么究其原因,为何企业投产新装置的热情会来的快,去的也如此之快呢?

一、内需和外贸需求乏力,企业心存隐忧

长期以来,聚酯瓶片企业一直保持着净出口型的格局,出口依赖度接近50%,因此出口市场对于国内商家来说十分重要。但是近年来在全球经济增速放缓、印度新投产百万吨级聚酯装置以及海外出口贸易壁垒不断增多等因素影响下,聚酯瓶片企业出口面临瓶颈。据海关数据显示,2015年我国聚酯瓶片出口总量189.23万吨,同比下滑10.95%。虽然国内聚酯瓶片生产企业努力扩大出口,但是出口形势表现不佳。

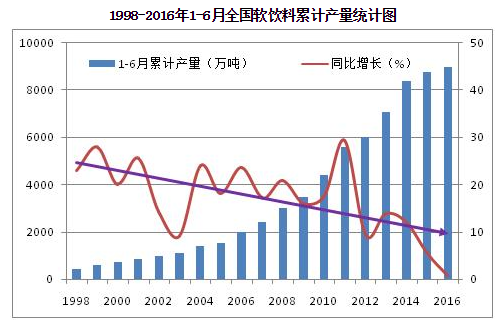

另外,国内软饮料增速偏低也是重要影响因素之一。自2015年以来,饮料行业增速已经降至个位数,尤其是去年,受全国经济下行、部分消费群体收入下降以及全国大部地区持续降雨的影响,使得已经进入调整期的饮料行业更加低迷。因此,在内销与外贸格局并不十分乐观的情况下,原本2016年计划上马的装置被搁浅或推迟也算是情有可原。

二、企业长陷亏损泥潭,既无盈利谈何投资?

长期以来,聚酯瓶片市场因其终端产品的季节因素性,淡旺季特征极为明显,再加上买方市场也易于掌控自己的采购时期,造成了瓶片供应商在定价权上的被动立场。一旦行情出现大幅波动的情况,低价出单、高价成本结算的双重压力轻易就能让一家瓶片厂家归还全年所得的每一滴利润。

2016年下半年,受原料成本影响,瓶片价格基本在区间波动运行。然而四季度开始,下游需求开始进入淡季,瓶片行情略显疲软,同时南方雨水过多,在商品消耗、运输等环节均存在影响,下游观望气氛渐浓,成交逐渐僵持。整个下半年,聚酯企业绝大部分时间处于亏损状态,恰好原定于2016年投产的装置也大多集中在四季度。企业既无盈利,又谈何投资热情?

三、运费问题又来“搅局”,企业成本压力再上一层

另外,去年下半年以来,另市场人士最为头痛的莫过于运费的调整,自9月21日新规实施后,聚酯瓶片公路运费上涨幅度达20%-30%;而据了解,去年海运费变动也较为频繁,继10月份大幅度撤船后,船运公司运力大幅减少,使得部分地区特别是南美仓位紧张,常有一舱难求的情况出现,故而在成本、资金运力紧张等多方压力影响下,海运费也开始疯狂上扬。运输成本的增加,使得瓶片出口企业的境遇雪上加霜,相比其他亚洲其他地区竞争优势逐步丧失。

综上所述,2016年近200万吨的装置延期投产还是因为瓶片终端需求没有太多亮点,特别是近年来行业面临内忧外患,企业生产经营积极性大受影响。看来,2014-2015年间静悄悄,2016年-2017年想要开启暴增模式,聚酯瓶片行业终究还是有心无力。