一、原料市场评述

粘胶短纤:本周粘胶短纤市场价格延续稳中向上的态势,但是上涨速度有所放缓,现市场上中端产品主流报价在17500-17600元/吨,高端产品成交重心则在17700元/吨,较上周上涨了百元左右。库存方面,受到厂家手头订单较多提振,行业库存仍处于低位,在5天左右,且部分厂家发货偏紧。上游方面,本周成本面支撑力度好于前期,短绒市场报价意向部分拉涨百元,山东地区长丝绒个别较高在6300-6500元/吨,新疆地区在5700-5800元/吨;溶解浆新报价本周逐步落实,现外盘针叶浆报价在1050美元/吨,阔叶浆商谈重心在940-950美元/吨。目前虽然下游采购多满足刚需,新单交投气氛有所缓和,但好在前期市场整体签单情况较好,厂家手头多有订单完成,且库存处于低位,因此粘胶短纤市场价格仍有上涨空间。

锦纶切片: 本周己内酰胺、锦纶切片价格稳中略有下跌,福建和浙江尼龙高速纺高端货报价在21800-22000元/吨,六月承兑送到。现主流半光FDY70D/24商谈价在24500-25300元/吨,目前下游需求大多恢复。加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在26000-27000元/吨,价格较为稳定,从锦纶市场的供需形势来看,切片市场未来走势以坚挺为主。

二、国内市场焦点

1、价格稳中小跌,需求逐步回温

截至2月24日一周内,本周原料价格持稳,市场整体信心表现一般,实际成交逐步回升。

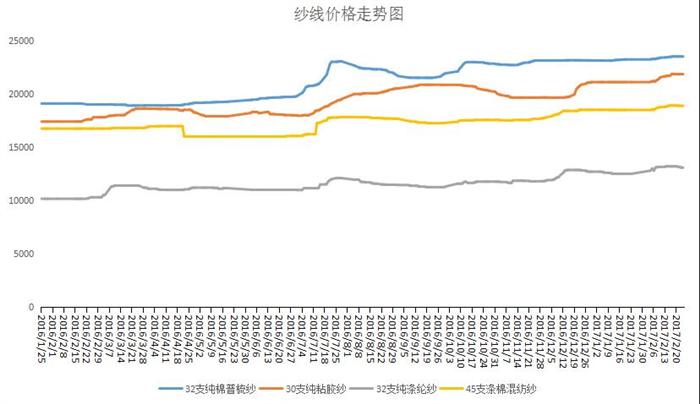

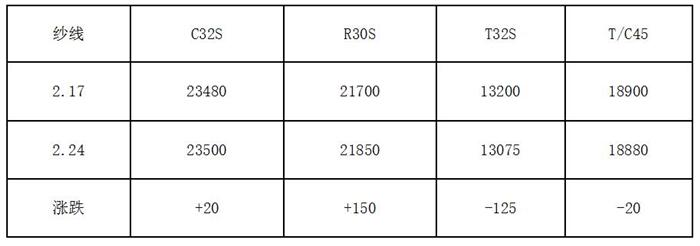

2、原料价格基本稳定,纱线市场报价微涨

截至2月24日一周内,纱线市场受到原料价格的影响,价格呈现稳中微调的态势,下游市场逐渐恢复,订单量逐日增加。

锦纶方面,下游市场缓慢提升,锦纶企业保本压力大,库存在20天以内,原料价格较为稳定,因此锦纶价格也无大幅波动。价格方面,主流半光FDY70D/24市场价在24500-25300元/吨六月承兑不欠;POY方面,海安常熟诸和暨地区POY85D/24市场价格在23000-23500元/吨六月承兑不欠款;DTY开工率维持7-8成不等,实际需求逐渐回升,海安常熟地区地区小加弹一般在24500-25000元/吨六月承兑不欠款,锦纶后续预计维持坚挺走势。

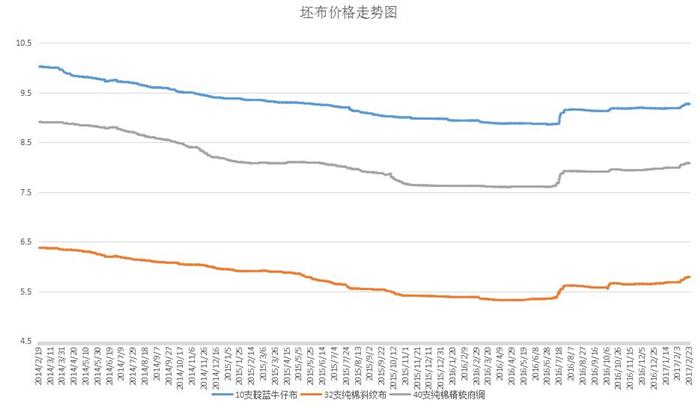

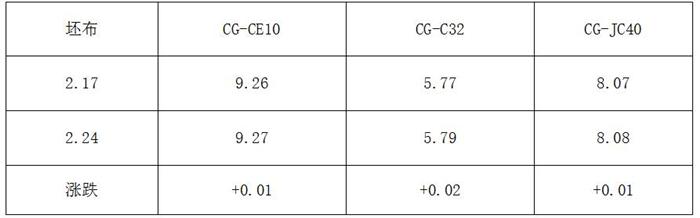

3、上游纱线价格提振,厂家报价提高

截至2月24日一周内,本周面料市场受到原料价格的带动,厂家报价均有小幅的上调,市场整体表现良好。

4、人棉纱理论利润情况

三、下游市场行情及后市预测

这一周,全棉纱报价呈稳中有升的状态,而市场成交状况一般。从品种销售来看,全棉纱32s、J40s市场销量较好,其它产品销售一般。混合纱产品系列中,涤粘纱的40s/2交易量有升,涤粘纱价格维持平稳偏强状态。涤棉纱90/10、80/20行情稳中有升。纯涤纱个别品种价格行情呈盘升态势,目前纯涤纱32s、45s的销量好于其他规格产品。人棉纱市场价格跟随粘胶短纤价格的上涨而上调,但是涨价品种不多,价格方面,现江苏地区仿兔毛28S市场报价在26000元/吨;环锭纺30S报价在21500-21700元/吨,较前期上调了百元左右。市场整体订单走量情况一般,好在前期市场走货较好,纱厂库存低于去年同期,预计后市其价格将跟着原料价格变化而变化。

这一周,全棉纱报价呈稳中有升的状态,而市场成交状况一般。从品种销售来看,全棉纱32s、J40s市场销量较好,其它产品销售一般。混合纱产品系列中,涤粘纱的40s/2交易量有升,涤粘纱价格维持平稳偏强状态。涤棉纱90/10、80/20行情稳中有升。纯涤纱个别品种价格行情呈盘升态势,目前纯涤纱32s、45s的销量好于其他规格产品。人棉纱市场价格跟随粘胶短纤价格的上涨而上调,但是涨价品种不多,价格方面,现江苏地区仿兔毛28S市场报价在26000元/吨;环锭纺30S报价在21500-21700元/吨,较前期上调了百元左右。市场整体订单走量情况一般,好在前期市场走货较好,纱厂库存低于去年同期,预计后市其价格将跟着原料价格变化而变化。