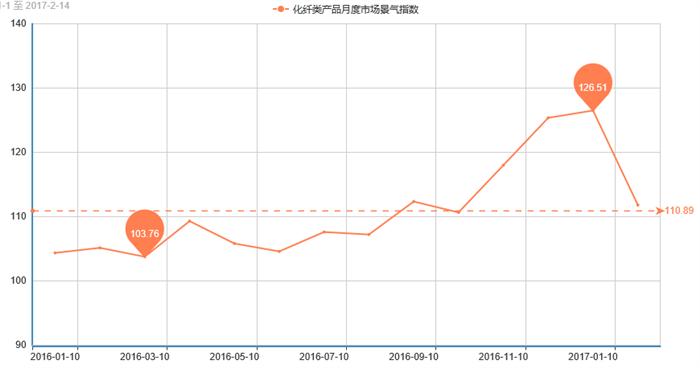

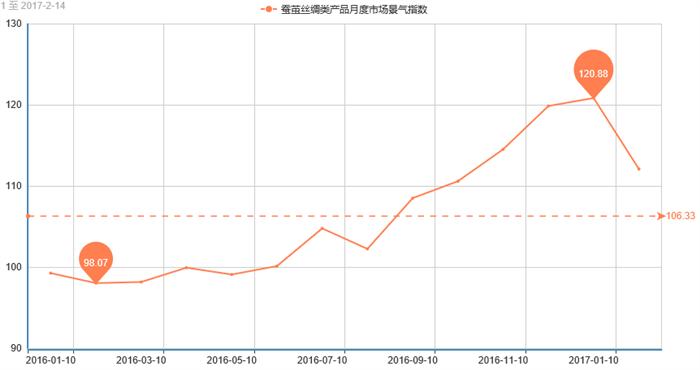

据商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,受到传统春节假期的影响,2017年1月份盛泽市场月度景气指数明显下滑。数据显示:2017年1月份市场整体景气指数为111.71点,与上月相比,下跌了13.81点,跌幅为12.86%。从分类产品市场景气指数来看,化纤类产品1月份市场景气指数为111.81点,较上月下滑了14.70点,跌幅为13.15%;而丝绸类产品景气指数小幅回落,较上月下跌了8.75点,收在112.13点。

(上图为盛泽市场整体景气指数走势图)

(上图为化纤产品景气指数走势图)

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,1月市场景气指数下降幅度较大,这主要是受到传统春节假期的影响,市场交投气氛减弱,尤其是1月下旬,市场整体进入“空窗期”,市场开机率下滑,厂家库存有所上升,行业整个景气度也受此转弱。

下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下1月份市场景气指数下滑的主要影响因素。

一、1月份化纤产品景气指数影响因素分析:

下表是1月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是1月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

我们从以上二级指标曲线图走势来看,1月市场整体表现偏弱,景气度明显回落。从统计数据来看,市场总体判断、进货成本、销售总量、产品订货、资源供应等指标环比跌幅超过10%,尤其是进货成本受到原料价格大幅上涨的带动,成本明显增加;此外,产品销售价格、产品库存、盈利(亏损)变化、顾客人气、店员工资、产品创新、运输成本等跌幅也较大,在7-9%左右。在众多指标中,流行资金周转、企业融资、总体经营指标稍弱于前期,可见厂家年末对资金回笼操作较为重视,对资金把控较严。

同比来看,今年1月的行情仍好于去年同期,其中产品销售价格、产品库存、顾客人气、店员工资、产品创新以及总体经营指标涨幅均在10%以上,从而可以看出17年的景气度同比好于16年的景气度,市场恢复情况较好;此外市场总体判断、销售总量、流动资金周转、企业融资、贷款拖欠、运输成本、货物发运等指标也同比上升,而受到原料价格暴涨的影响,进货成本、盈利(亏损)变化、资源供应等指标小幅回落,企业利润情况仍表现不理想。

1月份化纤类产品景气指数的各影响因素分析:

1、春节效应凸显,签单、开机双双走低

进入1月,市场成交量整体呈现下降态势,这主要是受到传统春节因素的影响,不少厂家和贸易商不敢贸然接单,开始收尾工作。市场热点产品逐渐减少,尤其是常规化纤面料如涤塔夫、半弹春亚纺、轻盈纺等产品走货不佳,市场交投气氛偏弱,部分产品价格小幅下调;此外,麂皮绒系列内销市场基本结束,成交多以多品种、小批量为主,现市场上经向麂皮绒105D*75D报价在2.20元/米左右。开机率方面,进入中下旬,市场上大部分厂家开始收尾工作,多以清理账单和催款为主,市场生产积极性不佳,截至20日,如盛泽地区喷水、喷气织机开机降至3成左右;常熟经编开机率降至1成;萧绍圆机开机率在2成;海宁经编开机率也在2成左右,与去年同期相比,市场开机下降程度偏晚。

2、市场归于平静,原料价格小幅走低

进入1月份,伴随着春节步伐的临近,涤纶长丝市场行情逐渐趋于稳定走势。在下游织造厂家开机逐渐减淡,市场归于平静,需求以刚需为主的情况下,涤纶长丝市场以优惠出货为主基调,部分厂家产品有小幅下跌及优惠举措;市场主流产品报价略有150-250元/吨左右的下调空间,量大优惠现象较为普遍。具体来看,1月下旬市场主流厂家FDY 150D平均报价大约在9300元/吨附近,相比上月底价格,下降了大约有350元/吨左右;POY 150D平均报价下降至8500元/吨附近,较上月底价格相比,下调了近255元/吨。

3、年末资金困扰,应收款仍困扰企业

每到年末,无论是织造厂家、贸易公司,亦或是除了染厂以外的其他后整理厂家,普遍都存在着资金款项的问题,总的来说,年底回款难是个不争的事实。不少布老板表示,虽然从去年下半年开始,在接单方面比较慎重,但是在维系老客户以及保持现有开机率这些因素的影响下,现款成交较少,大多是以承兑交付,资金问题还是相当严重。从中国绸都网年末调查中显示,只有少数企业的也应收款能够控制在10%以内。2016年纺织企业的应收款压力还是比较大,将近过半的企业应收款超过全年销售额的30%,而且据闻账期一般两个月或者偏上水平。虽然进入1月,不少布老板已经将收货款操作提前,希望将应收款早早收回,以免影响来年企业的正常运作,但是收效甚微。

4、特朗普上台,市场不确定性增加

俗话说“新官上任三把火”,特朗普上任后点火速度比外界的预期要快太多。上任不到两周,特朗普用那支估价200美元的AT Cross宝珠笔签署了十几项总统行政令和备忘录,包括退出《跨太平洋伙伴关系协议》(TPP)等。此外,美国华盛顿时间1月18日,美国商务部一口气作出三起反倾销和反补贴终裁。对中国出口美国多种商品征收高额反倾销税和反补贴税,中美贸易摩擦迫在眉睫,这对我国纺织服装出口构成明显利空。这从一定程度上也影响了今年对美的纺织出口。据闻,不少本身在洽淡的欧美订单,因为怕政策变化,所以下单也更加谨慎,订单也以短期为主。

5、出口遭遇黑天鹅,外贸数据同比走低

随着东南亚市场对我国纺织行业影响日益加大,在很大程度上也影响了市场出口订单。据海关统计数据显示,2017年1月我国出口纺织品服装约239.04亿美元,同比减少0.94%,环比增加2.01%。其中出口纺织纱线、织物及制品95.84亿美元,同比增加1.42%,环比增加4.68%;出口服装及衣着附件143.2亿美元,同比减少2.46%,环比增加0.3%。

二、对于1月份丝绸产品景气指数的各影响因素进行分析:

丝绸类产品景气指数小幅回落,较上月下跌了8.75点,收在112.13点。

下表是1月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

下表是1月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

从蚕茧丝绸产品二级景气指标分析,1月市场景气指数环比下滑,其中市场总体判断、进货成本、销售总量、顾客人气、店员工资、产品创新、货物发运等指标下跌幅度超10%;而产品订货、产品库存、流动资金周转、企业融资、货款拖欠、运输成本、资源供应、总体经营指标呈现不同程度的下跌。而随着原料价格的走高,产品销售价格、盈利(亏损)变化指标较前期稍有好转。

从同比数据来看,在经历了几年的市场优胜劣汰,市场产能得到有效控制,一些厂关停从而导致供应压力稍有缓和。因此产品订货、产品销售价格、产品库存、盈利(亏损)变化、流动资金周转、企业融资、贷款拖欠、顾客人气、店员工资、产品创新、运输成本、货物发运、资源供应、总体经营等指标均呈现不同程度的上涨,其中流动资金周转和产品库存两个指标涨幅超过40%,而进货成本受到原料价格的上涨同比下滑。

2、结合二级指标曲线走势分析影响1月份蚕茧丝绸产品景气指数的各因素:

1、节前茧丝交易平淡,市场成交温吞

由于春节长假的影响,市场需求趋淡,下游订单不佳,为缓解企业运行压力,加快资金回笼,不少企业不得不降价出货。就市场情况看,生产企业进一步减少原料的采购工作,逐步减少开工率,并且延长今年的春节放假时间,以应对出口环境恶化、订单不足的困难。随着新春假期市场行情进一步走淡,短期内茧丝更多的仍是维持窄幅盘整格局。截至月末,盘面茧丝淡稳持续窄幅盘整,干茧依旧暂无报价,生丝小幅收跌,生丝033下跌1200元报收29.92万、093下跌200元报收29.8万,总成交16批、总持仓480批。

2、大环境整体萧条,现货难活跃成常态

从目前的大环境来看,市场整体呈现萧条的态势,因此在此环境下,阶段性现货活跃走势很难形成常态,干茧现货价格在节前仍比较平稳,维持在11.8万—12万元/吨左右,市场整体备货需求不大,可以看出行业对未来行情判断仍比较谨慎。此外,从消息面上,浙江嘉兴秀洲区2017年春蚕合同订种工作近日结束,全区合同订购2017年春蚕种8430张,同比减少4284.25张,减少33.7%,减幅同比有所增大。

3、全球贸易格局复杂,行业遭遇不明朗因素

从宏观方面来看,当前我国纺织服装业面临的不明朗因素众多,内有不断增大的资源环境压力、逐渐上升的生产要素成本,外有复杂的全球贸易格局。2017年内需市场总体保持平稳增长,消费结构升级和出现零售渠道革新特征明显。“一带一路”为纺织行业开拓沿线国家市场创造了有利条件,跨境电商、智能工厂、大数据等与传统工业的结合,对旧有生产经营方式带来挑战。

三、后市预测:

综合来看,1月市场受到春节放假的影响,需求疲软、库存上升、开机率下降等因素也是情理之中。但随着春节假期结束,进入2月,市场交投气氛逐渐恢复,不管是原料还是面料市场,需求会明显增强,景气程度也会呈现不同程度的回暖。此外,从目前的市场调查来看,今年春节后大多数厂家手头订单情况好于去年同期,再加上常规化纤面料的库存也处于近3年来的低位,因此供需压力并不大,部分面料产品甚至会受到行情的带动,呈现供不应求的态势,因此预计2月市场整个景气指数或将小幅回升。