一、本周聚酯原料PTA-PET价格走势分析

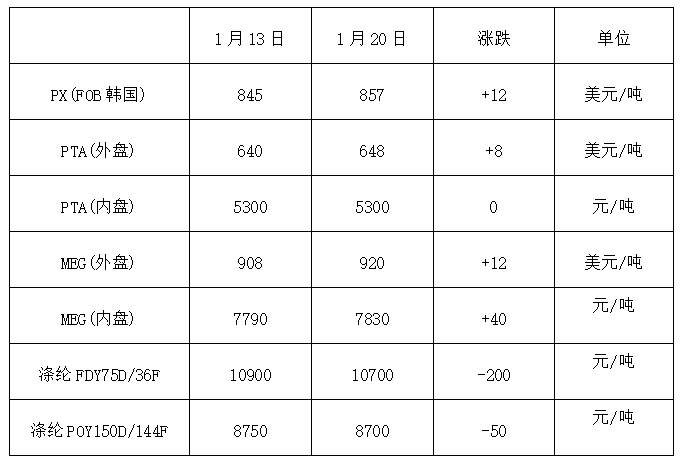

本周原油延续高位震荡格局,虽然目前原油冻产协议正在有序推进,但是市场利空不断依然阻碍原油价格的反弹进程,截至本周四收盘,纽约商品期货交易所西得克萨斯轻油期货结算价收于每桶51.37美元,较上周下跌1.54美元,跌幅2.9%;伦敦洲际交易所布伦特原油期货结算价每桶54.16美元,下跌1.85美元,跌幅3.3%。PX方面,原油高位震荡拉动PX价格小幅上涨,截至本周四,亚洲PX收于862.67美元/吨FOB韩国和882.67美元/吨CFR中国;欧洲PX收于793美元/吨FOB鹿特丹。

PTA方面,本周PTA震荡运行,下游聚酯开工稳健,支撑PTA价格,本周内盘价格围绕在5200-5300元/吨之间震荡。乙二醇方面,周初乙二醇电子盘大幅攀涨,拉动内盘价格回升,不过之后乙二醇市场缺乏有力推涨力价格震荡运行,截至本周五,乙二醇内盘价格集中在7830元/吨附近,外盘价格围绕在920美元/吨上下。聚酯切片方面,受春节影响,下游陆续进入放假停工阶段,需求疲软,聚酯切片价格重心略有走低,截至本周五江浙半光切片价格围绕在7600元/吨附近。

涤纶长丝方面,本周涤纶长丝市场以优惠出货为主基调,周初市场POY产销暴涨,POY部分价格小幅上调,不过之后市场重归平静,需求以刚需为主,涤丝市场继续稳中优惠走货。截至本周五,桐乡一厂家POY 75D/72F 报价在9250元/吨,POY 150D/144F 报价在8900元/吨,POY 150D/288F报价在9000元/吨。

二、本周聚酯原料利润情况分析

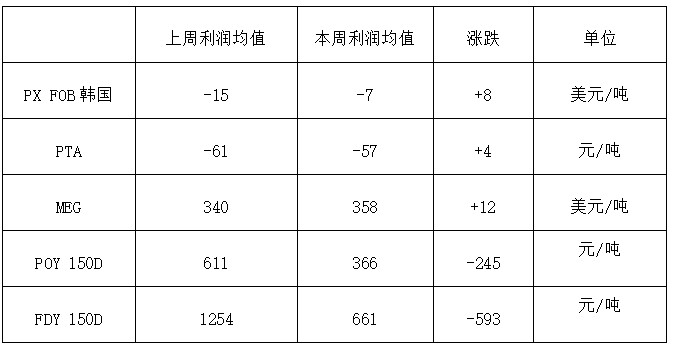

本周PX价格小幅上涨,亏损情况略有好转,本周PX亏损在7美元/吨;本周PTA价格变化不大,因而利润情况变动有限,本周PTA亏损在61元/吨附近。乙二醇价格高位震荡,因而利润依然丰盈,本周乙二醇利润在358美元/吨;涤纶长丝本周利润压缩较多,成本面坚挺,而涤纶长丝本身价格小幅走低,因而利润被明显压缩,目前FDY产品盈利空间下跌至661元/吨水平,POY产品盈利水平缩小至366元/吨附近。

三、本周聚酯原料产销及开工率情况分析

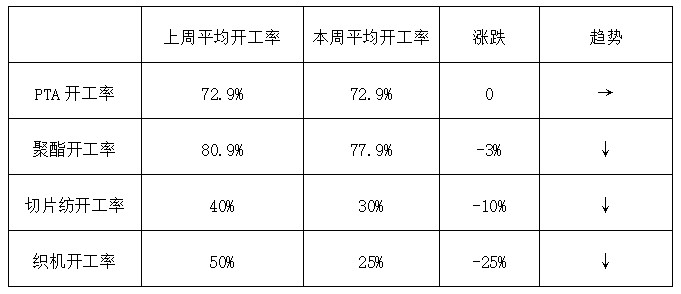

本周PTA周平均开工率在72.9%,与上周持平;实时开工率同样稳定在72.9%(目前产能基数上升为4884万吨),如果去掉长期停产产能(1270万吨)的话,目前实时开工率在98.5%。 本周受临近春节影响,聚酯装置陆续开始减产或检修,聚酯周平均负荷下降2.7%至77.9%,PTA供求矛盾暂不突出。中下旬起,有多套聚酯装置存在检修计划,预计下周聚酯负荷还将继续下降。 织造方面,本周起江浙多数织造厂进入放假停工状态,织机负荷下滑明显,本周平均开机下滑至25%水平。

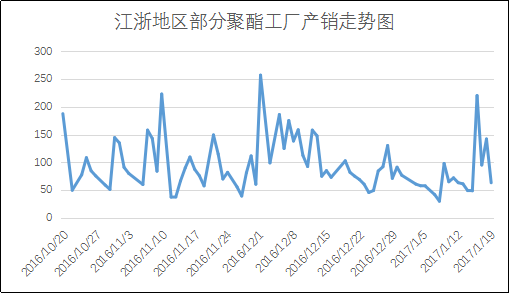

产销方面,经历了近半个月的低迷产销后,周初涤纶长丝市场掀起了一股采购“热潮”;主流厂家产销激增,市场平均产销预计强势攀升至220%附近。表现尤为突出的就是POY市场,部分厂家产销爆表,不过这波备货潮持续性不强,随后几日,涤丝产销逐渐走弱。下周起聚酯厂家陆续检修,预计市场在春节的影响下,市场将呈现有价无市的格局。

库存方面,周初市场产销放量,但之后市场产销一般,聚酯库存小幅回升,具体产品方面,目前涤丝市场整体库存围绕在6-10天附近;其中POY库存维持在4-7天水平,FDY库存则在6-9天附近,而DTY库存维持在9-20天左右。

四、后市预测

PX:本周PX价格小幅上涨,近期在国际油价高位运行的影响下,PX外盘价格走高。目前PX货源供应正常,PTA开工回升至7成偏上水平,刚需坚挺,预计短期内PX高位震荡为主。

PTA:本周PTA价格震荡盘整,目前PTA供应增加,下周起下游聚酯陆续检修,加上物流停运,场内交投气氛降温,预计下周起PTA市场将处于有价无市态势。

MEG:随着春节的临近,下游备货接近尾声,乙二醇市场操作趋谨慎,场内整体交投清淡,预计下周乙二醇市场仍将延续高位震荡格局。

涤纶长丝:国际油价仍是处于高位波动,上游聚酯原料PTA、乙二醇市场行情延续盘整格局,目前来看涤丝市场上游原料成本面支撑尚可;但是随着下游织造厂家步入停产休市状态,涤丝市场产销或将逐渐回落。预计短期内涤丝市场或仍将延续震荡调整行情。