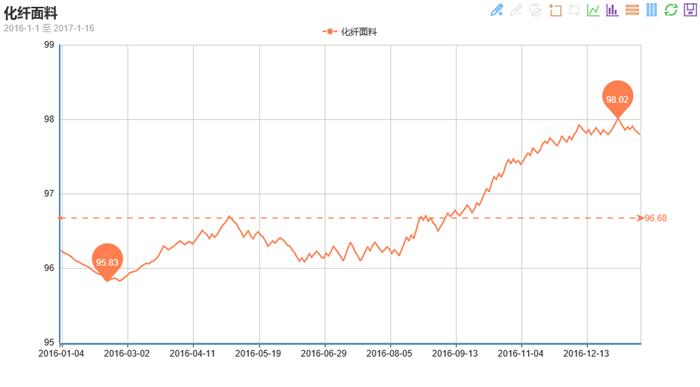

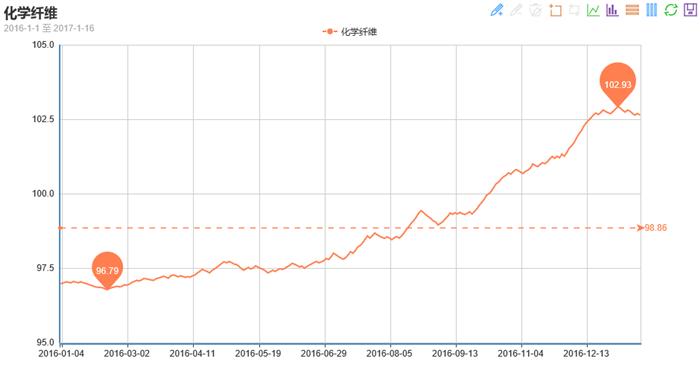

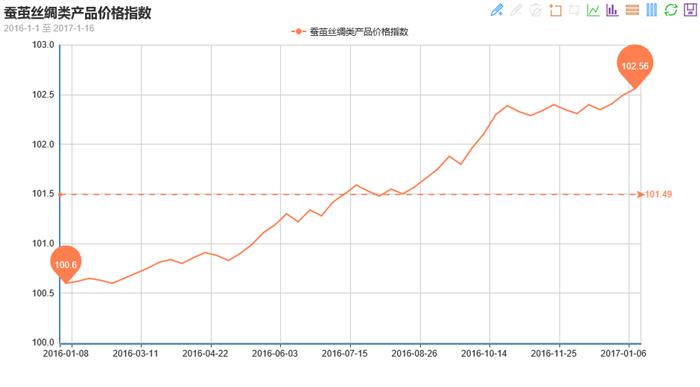

据对350家被采价单位反馈的数据监测分析,本周商务部中国?盛泽丝绸化纤指数小幅走低。其中,化纤总指数收盘于99.26点,与上周相比,下跌了0.15点;化纤面料价格指数震荡下滑,收盘于97.80点,与上周相比,下跌了0.10点;化学纤维价格指数走低,收盘于102.66点,与上周相比,下跌了0.16点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于102.56点,与上周相比,上涨了0.06点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场销售较为平静,厂家基本停止接单,市场价格维持前期,开机率进一步走低。

从商务部盛泽化纤指数可以看出,本周里面料市场销售较为平静,厂家基本停止接单,市场价格维持前期,开机率进一步走低。

本周盛泽地区里料市场成交表现一般,成交量逐渐走低。涤塔夫系列中以290T涤塔夫销售较为稳定,价格在1.85元/米左右,个别厂家报价更低,格子涤塔夫表现尚可,下游采购多销往常熟、杭州、义务等地;半弹春亚纺五枚缎系列市场依旧具有一定的销量,但单量不多,下游多以补单为主,采购多用于礼品盒包装等;针织网眼里料走货比之外稍有下降,厂家价格与前期变化不大;舒美绸、涤美丽系列也呈现量价平稳的态势,其中舒美绸用于高档服装里料,以质地上略胜涤塔夫一筹,预计开年后行情尚可。

面料方面,本周面料市场交投气氛偏弱,市场成交以休闲类面料为主,签单量偏低。具体来看,喷气类面料市场需求较好,如锦棉、涤棉等产品成交好于其他产品,尤其是锦棉产品,下游采购用于童装、休闲装等,厂家新报价不多;牛津布系列打样者还是很多,部分规格出货较为畅快,锦纶牛津布的前景好于其他产品,下游购买者日渐增多,如420D锦纶牛津布销售尚可,下游采购除了用于男女休闲装,又可用于女士套裙;麂皮绒系列内销市场基本结束,外贸单子表现尚可,但是成交多以多品种、小批量为主,现市场上经向麂皮绒105D*75D报价在2.20元/米左右;塔丝隆、尼丝纺走货不如前期,市场销量不高;桃皮绒、春亚纺产能较大,市场库存继续攀升;而仿真丝系列询盘气氛明显降温,雪纺、乱麻、绉类均表现不佳。

据中国绸都网调查监测显示,目前市场上大部分厂家开始收尾工作,接单意向不强,多以清理账单和催款为主,市场生产积极性不佳,盛泽地区喷水、喷气织机开机降至5成左右;库存方面,受到买气不佳的影响,盛泽地区库存上升至36天,同比仍处低位。据了解,本周末不少染厂、热电厂将停气放假,市场将逐渐进入休市阶段,销售进入“空窗期”。

二 .从化学原料市场行情来看

本周国际油价先抑后扬,前期在市场利空因素的影响下,国际油价承压下行;下半周在美元走弱以及OPEC减产顺利推进的向好提振下,国际油价再度强势反弹。截至周四收盘,纽约原油2月期货收涨于53.01美元/桶,布伦特3月期货收涨56.01美元/桶。PX方面,本周PX市场行情呈现区间波动格局,其中亚洲PX价格至845.33美元/吨FOB韩国和865.33美元/吨CFR中国;欧洲PX至775美元/吨FOB鹿特丹。

在期货面波动的影响下,本周PTA现货市场行情维持震荡盘整态势,整体价格重心略有上调;截至周五,内盘市场报价上行至5330-5380元/吨左右,市场成交商谈则上调至5230-5300元/吨附近。本周乙二醇市场以小幅上行局面为主,

截至周五,现货商谈略升至7880-7920元/吨附近。切片方面,本周聚酯切片市场仍多观望,主流价格重心略有回落;至周五,主流厂家现款报盘价格集中在7700-7750元/吨左右,实单商谈预计在7650-7700元/吨(现款)附近展开。涤纶长丝方面,本周江浙地区涤纶长丝市场主流报价以小幅下跌以及优惠为主,市场主流产品报价略有50-150元/吨的下调空间,量大优惠现象较为普遍;截至周五,其中半光FDY 75D/36F报价下降百元左右至10900元/吨附近,而POY 150D/144F报价则跌至8750元/吨左右。

产销方面,本周聚酯涤纶市场整体成交气氛较前期相比有所趋弱,实际成交量不多主流市场平均产销围绕在6-8成水平;主要是由于春节假期的临近,随着开机率的回落,下游织造厂家采购热情逐渐降低,备货积极性并不高。

库存方面,在市场整体产销出现回落的制约下,主流厂家库存水平较前期有所提升,但相对仍处于低位水平。具体产品方面,目前涤丝市场整体库存上行至5-9天附近;其中POY库存略增至4-7天水平,FDY库存则涨至6-8天附近,而DTY库存升至9-20天左右。

综合来看,上游聚酯原料成本面表现较为稳定,但年关将至,下游织造厂家放假模式开启,开机率正在逐渐降低,生产积极性趋弱,相应对于原料采购的需求也有所回落。在低库存作用下,涤纶长丝市场自身装置检修动作并不大;预计短期内涤丝市场主流报价重心或仍将延续小幅回落走势。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于102.56点,与上周相比,上涨了0.06点。

今广西市场生丝持续收涨,近期走势较为强劲,但基本面支撑薄弱,这股上行走势能否持续发力还需继续观察。今广西市场干茧无报价,多停摆态势没有改观,生丝033涨900报收38.52万,093涨29报收37.8万,总成交22批、总持仓518批。整体价格虽然持续反弹但幅度多偏小,消费市场低迷无基本面支撑,在下游需求降低的情况下,现阶段价格大幅反弹上行有压力。

从基本面上分析,茧丝需求低迷短期难以改善,随着春节临近,企业开始回笼资金,减少原料采购及加工,终端产品消费市场需求低迷势头仍然持续。后市持续走高支撑并不足,看空态度仍在,消费市场还未进入回暖阶段,加之宏观面上缺乏政策性引导。

因春节临近,各地工厂逐渐开始大面积放假,生产原料采购意愿不强,纺织下游市场的不景气、生产的成本高企,后市短时间仍不能走出高位胶着盘整的处境,同时,1—2月份正处传统春节假期期间,产业链需求将处在低位,届时纺织业的出口形势仍难以得到有效改观。