仅仅一年,净利润就能窜升10倍以上,这在以前可能是天方夜谭,而在2016年的上市公司的业绩预增来看,这家化纤上市公司非但超过了10倍,更是达到惊人的150倍之多。

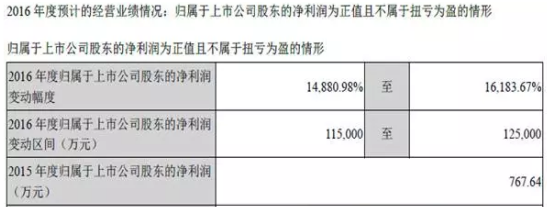

据中泰化学002092关于2016年的业绩预告显示,预计2016年度归属于上市公司股东净利润同比将巨增14880.98%至16183.67%。

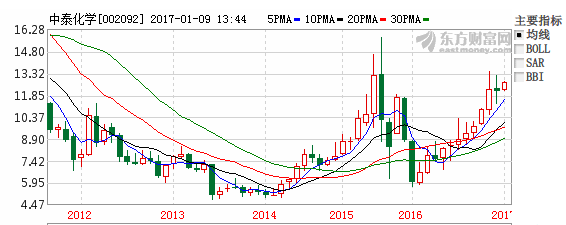

而从A股市场来看,上市公司利润增长与否始终牵着股价的手。这家公司利润的飙升直接导致了今年以来的股价上涨。

其实,中泰化学2015年净利润才767万元,扣非后更是亏损1.43亿元。这才过了1年,简直是冰火两重天的格局,为何中泰化学能保持如此高的利润增长幅度?我们从其公布的业绩变动的原因说明中窥探一二。

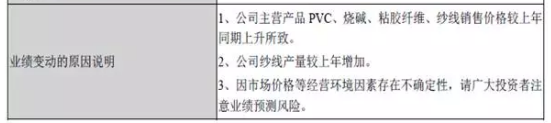

中泰化学净利润大增的原因是:

1、公司主营产品PVC、烧碱、粘胶纤维、纱线销售价格较上年同期上升;

2、公司纱线产量较上年增加。

得出结论:量价齐升,想不赚钱都难。

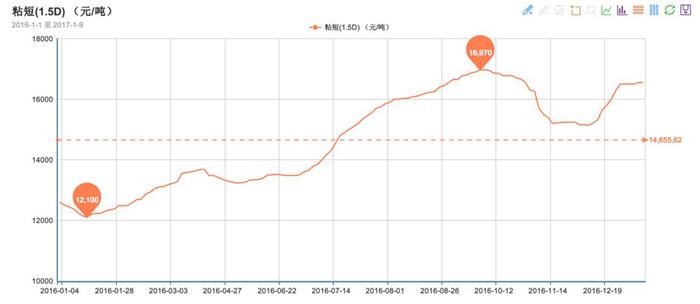

1、粘短价格创近5年新高,棉纱强势跟涨

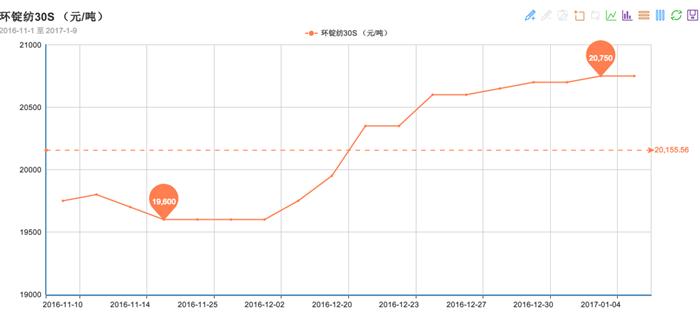

截至12月30日,中端主流报价16600-17000元/吨,高端在16800-17000元/吨,较年初上涨近35%。2016年粘胶短纤价格创下近5年新高,下半年开始,粘胶短纤行业景气出现加速上行,行业整体盈利能力向好。

粘短产品在产业链中话语权不断加重,原料及下游纱价均视粘短市场价动向进行调整。2016年12月内粘胶市场价累计拉涨1400元/吨,而在粘短行情不断上涨的同时,人棉纱价亦跟涨1700元/吨。以高密R30S(自络)为例,年初至今平均利润在42元/吨。如按照规模为2万纱锭小型企业核算,年内营业净收入保守估计可在30万元以上。若能有力控制成本,盈利更为可观。

2、徘徊四年后,供给结构明显好转

在底部徘徊四年后,2015年以来,粘胶行业由于环保原因结构性停产,供给结构明显好转。据悉,自2016年以来行业整体开工率大概在91%以上,如果考虑到环保、检修等因素带来的供给扰动,实际上行业内已经没有剩余产能。2016/2017,行业新增产能预估在5.5/8万吨,供给非常紧张。

而纵观后市,从供需来看,到2018年之前,行业内新增产能非常有限,只有部分企业的技术改造释放少量产能,以及三友化工新增的20万吨产能将在2018年投产。而从粘胶短纤与棉花价差的角度,在供需出现极端情况的时期,二者价差曾经短暂出现过±5000元/吨。假如粘胶短纤2017年的供需情况如我们预期延续非常紧张格局,那么+5000元/吨的价差并非不可能出现。按照棉价16000元/吨作为假设基准,2017年粘胶价格高点可以超过20000元/吨,成本较低的企业单位净利润高点可以达到3000-5000元/吨。届时粘胶类上市公司或将更加喜逐颜开。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)