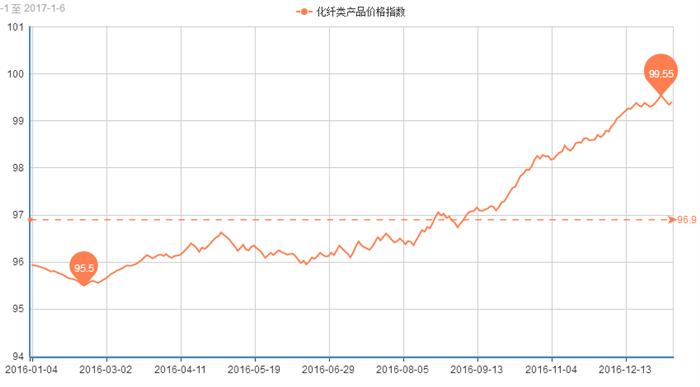

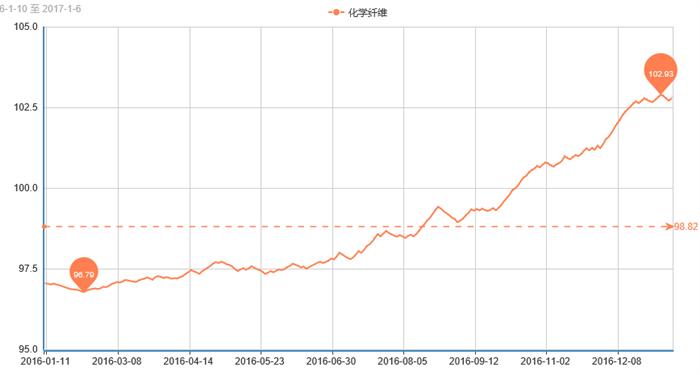

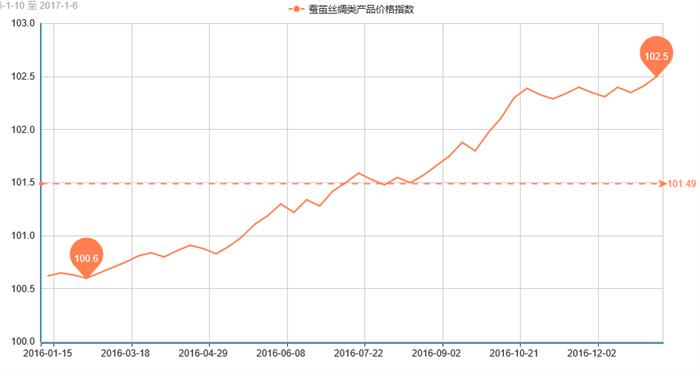

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅走低。其中,化纤总指数收盘于99.41点,与上周相比,下跌了0.14点;化纤面料价格指数震荡下滑,收盘于97.90点,与上周相比,下跌了0.12点;化学纤维价格指数走低,收盘于102.82点,与上周相比,下跌了0.11点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于102.50点,与上周相比,上涨了0.09点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场成交量明显减弱,市场整体批量性订单不多,厂家多以赶年前的订单和回收货款为主。

本周盛泽地区里料市场表现平平,临近年关,下游下单多观望。其中常规平纹产品走货缓慢,涤塔夫、轻盈纺等买气明显回落,市场价格维持前期,变化不大;舒美绸、涤美丽系列也呈现量价平稳的态势,其中舒美绸用于高档服装里料,以质地上略胜涤塔夫一筹,后市预期较好;涤棉里料销量持续下降,价格受到原料的提振,价格与上周相比,以稳为主;针织经编网眼里料受到需求用量的提振,销量也较为稳定,虽然目前大批量下单不多,但是厂家询盘表现尚可;此外市场上一款人丝亚麻提花里料走势不错,下游采购多用于高档男女西服、大衣、夹克、皮装、休闲装等服饰的里料,特别受到欧美客商的喜爱。

面料方面,本周面料市场受到年关的影响,实际成交表现平平,热点较为匮乏,尤其是服装面料,出货明显走缓。具体来看,仿记忆系列本周仍有订单陆续下达,据染厂相关人士表示多为明年春季服饰,其中斜纹仿记忆表现较为突出;塔丝隆系列中,涤纶塔丝隆表现较为突出,下游采购多用于女士休闲裤、裤装、裙装等服饰,成衣上身后,既时髦、又大气;喷气面料市场份额有所拓展,但批量性订单不多,市场成交多以小单为主,其中锦棉、人丝交织、涤锦棉打样气氛较好;提花面料用于春装行情表现较好,近期市场打样寄样较为忙碌,其中一款全涤泡泡提花以其立体靓丽的外观、挺括的骨感、优越的垂性获得市场的青睐,多用于新一季的女装连衣裙、半裙等服饰;仿真丝系列中,除了雪纺和乔其稍有成交之外,其他品种尚未启动,市场产能依旧偏大,后市预期一般,厂家表示由于原料价格上涨远超面料价格上涨幅度,市场信心较为缺失;而春亚纺、桃皮绒等产品依旧走货不畅,市场库存小幅上升。

据中国绸都网调查监测显示,目前面料市场上,外贸订单批量性不多,内需市场又处季节性交替周期,整体交投气氛不强,受淡季的影响,盛泽地区喷水、喷气织机开机率降至7成左右,周边地区在5-6成左右;库存方面,随着走货放缓,盛泽地区库存小幅上升,在34-35天左右。目前原料市场价格开始走稳,面料市场价格变化也不大,再加上春节临近,市场需求进一步回落,厂家生产积极性受到影响,将继续下调,贸易商的工作重心将放在账款的回收上。

二、从化学原料市场行情来看

本周原油市场多空交织,国际油价震荡回升,截至周四收盘,纽约原油2月期货收于53.76美元/桶;布伦特3月期货收于56.89美元/桶。PX方面,受原油价格影响,本周PX价格震荡上行,截至本周四,亚洲PX价格收于850美元/吨FOB韩国和870美元/吨CFR中国;欧洲PX收于775美元/吨FOB鹿特丹。

PTA方面,在期货及成本、需求的共同作用下,本周PTA弱势震荡,价格重心小幅下移,截至周五,PTA内盘市场报价围绕在5200元/吨,外盘价格集中在635美元/吨附近。乙二醇方面,本周大宗商品市场表现不佳加上终端需求不断走低,打压市场信心,乙二醇市场高位回调,截至周五,乙二醇内盘市场报价调整至7760元/吨左右,其外盘市场价格下调至920美元/吨附近。

聚酯切片方面,本周江浙半光切片市场弱势调整, 个别厂家报价仍有下调。元旦过后,部分切片纺工厂开工率下调,下游需求逐步转淡,厂家成交重心出现松动。截至本周五,主流厂家现款报盘价格维稳在7725元/吨附近。涤纶长丝方面,本周涤丝厂家库存依然不高,但是下游织造需求平淡,涤丝价格稳定为主,部分规格有优惠动作。截至本周五,盛泽一涤丝大厂半光FDY 50D/24F现金出厂价12010元/吨,75D/36F 报11110元/吨;DTY 150D/144F报价在11010元/吨,DTY 75D/72F报价在13010元/吨。 桐乡一涤丝厂家POY 75D/72F 报价在9250元/吨,POY 150D/144F 报价在8900元/吨,POY 150D/288F报价在9000元/吨。

产销方面,本周涤纶长丝价格以稳定为主,部分规格有优惠动作。下游纺企开工下滑,采购积极性不强,涤丝市场产销较为清淡,整体产销维持在5-6成之间。库存方面,在市场整体产销回落影响,主流厂家库存小幅回升,不过市场整体库存量依然不高。具体产品方面,目前涤丝市场整体库存略升至4-7天附近;其中POY库存集中在4-6天水平,FDY库存则至5-7天附近,而DTY库存升至8-18天左右。

综合来看,国际油价高位波动,近来上游聚酯原料PTA、乙二醇行情持续震荡盘整格局,上涨动力不足,对涤丝市场的成本面支撑产生松动;另外近日来下游织造厂家采购需求显得较为谨慎,涤丝市场整体产销较前期有所回落。预计短期内涤丝市场行情或仍将延续小幅波动格局。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于102.50点,与上周相比,上涨了0.09点。

本周广西市场生丝继续有小幅上行,干茧盘面持冷,茧丝整体显强势,生丝价格重心稳步上移,维持高位盘整格局,今广西市场干茧无报价,生丝033涨1440报收38.1万,093涨957报收37.7万,总成交22批、总持仓524批。现货市场上,茧丝现货价格继续多稳定,干茧11.8—12万左右,生丝37.6—38万左右,成交一般。对盘面的价格形成较稳定偏多的支撑。在目前基本面平淡几无改观的情况下,伴随着2017年春节假日的到来,茧丝在节日前后走出单边行情可能不大,预计高位窄幅震荡还将是主要态势。

据海关统计,11月,我国纺织品服装对外贸易额236.2亿美元,同比下降1.3%,其中出口215.3亿美元,下降2%,进口20.9亿美元,增长6.4%,当月贸易顺差194.4亿美元,下降2.8%。1月~11月纺织品服装贸易额2649.8亿美元,同比下降5.5%,其中出口2438.2亿美元,下降5.1%,进口211.6亿美元,下降9.4%,累计贸易顺差2226.6亿美元,下降4.7%,总体看,进出口缓中趋稳,全年贸易额预计下降5%。