一、本周聚酯原料PTA-PET价格走势分析

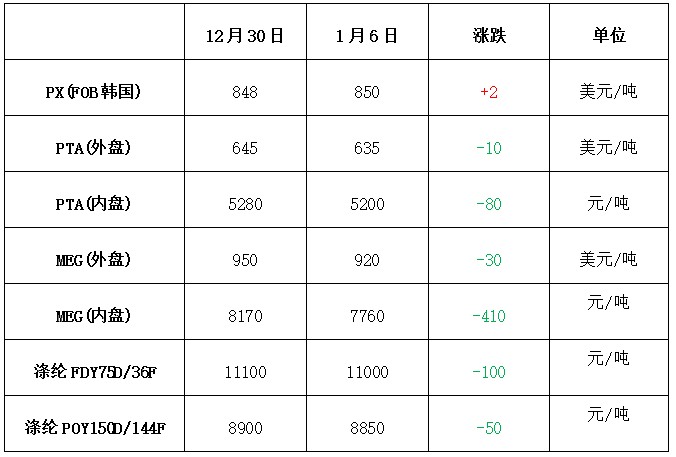

本周原油市场多空交织,国际油价震荡回升,截至周四收盘,纽约原油2月期货收于53.76美元/桶;布伦特3月期货收于56.89美元/桶。PX方面,受原油价格影响,本周PX价格震荡上行,截至本周四,亚洲PX价格收于850美元/吨FOB韩国和870美元/吨CFR中国;欧洲PX收于775美元/吨FOB鹿特丹。

PTA方面,在期货及成本、需求的共同作用下,本周PTA弱势震荡,价格重心小幅下移,截至周五,PTA内盘市场报价围绕在5200元/吨,外盘价格集中在635美元/吨附近。乙二醇方面,本周大宗商品市场表现不佳加上终端需求不断走低,打压市场信心,乙二醇市场高位回调,截至周五,乙二醇内盘市场报价调整至7760元/吨左右,其外盘市场价格下调至920美元/吨附近。

聚酯切片方面,本周江浙半光切片市场弱势调整, 个别厂家报价仍有下调。元旦过后,部分切片纺工厂开工率下调,下游需求逐步转淡,厂家成交重心出现松动。截至本周五,主流厂家现款报盘价格维稳在7725元/吨附近。涤纶长丝方面,本周涤丝厂家库存依然不高,但是下游织造需求平淡,涤丝价格稳定为主,部分规格有优惠动作。截至本周五,盛泽一涤丝大厂半光FDY 50D/24F现金出厂价12010元/吨,75D/36F 报11110元/吨;DTY 150D/144F报价在11010元/吨,DTY 75D/72F报价在13010元/吨。 桐乡一涤丝厂家POY 75D/72F 报价在9250元/吨,POY 150D/144F 报价在8900元/吨,POY 150D/288F报价在9000元/吨。

二、本周聚酯原料利润情况分析

本周原料PX价格跟随原油变化,因此利润仍维持在成本线上下徘徊,本周PX利润均值在1美元/吨;PTA本周价格小幅走低,不过PTA利润亏损情况并未出现大幅恶化,维持在130元/吨附近;乙二醇虽价格出现回调,但是利润依然丰盈,本周乙二醇利润仍高达367美元/吨;涤丝方面,本周涤丝大稳小动,利润略有缩减,但整体变化不大,目前FDY产品盈利空间维持在1254元/吨水平,POY产品盈利水平在611元/吨附近。

三、本周聚酯原料产销及开工率情况分析

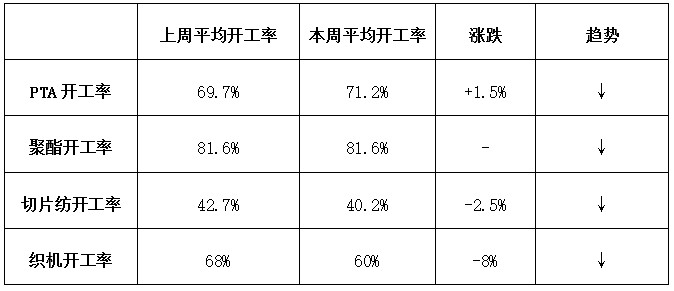

开工率方面,本周PTA周平均开工率在71.2%,较上周上升1.5%;实时开工率上升至72.9%。本周聚酯装置开工整体小幅趋弱,但聚酯周平均负荷稳定在81.6%,PTA供求矛盾暂不突出。本月开始,由于下游织造厂将陆续进入放假模式,目前织造开机调整至60%上下,由于春节假期临近,部分聚酯工厂也会跟随适度检修,但今年整体减产力度相对小一些。

产销方面,本周涤纶长丝价格以稳定为主,部分规格有优惠动作。下游纺企开工下滑,采购积极性不强,涤丝市场产销较为清淡,整体产销维持在5-6成之间。

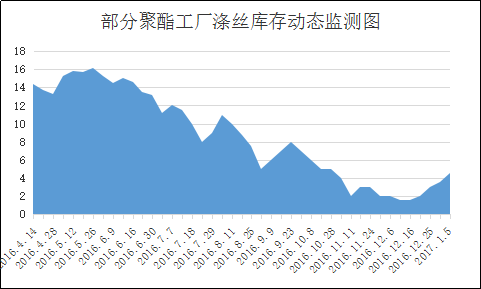

库存方面,在市场整体产销回落影响,主流厂家库存小幅回升,不过市场整体库存量依然不高。具体产品方面,目前涤丝市场整体库存略升至4-7天附近;其中POY库存集中在4-6天水平,FDY库存则至5-7天附近,而DTY库存升至8-18天左右。

四、后市预测

PX:近期原油价格走势震荡,PX外盘价格上涨,国内装置运行平稳,供应正常,不过由于基本面表现一般,推动力不足,预计短期内PX价格跟随原油震荡为主。

PTA:近期国际油价震荡偏上运行,PX价格重心小幅回升,在成本上对PTA略有支撑,不过由于资金面与下游需求的回落对PTA有压制作用,PTA短期或仍以区间整理为主。

MEG:本周大宗商品市场气氛一般,乙二醇资金助力不足,同时原油震荡,终端需求不断走弱,市场信心回落,但基于乙二醇港区库存依然不高对行情有一定的支撑力,预计短期内乙二醇小幅回调为主。

涤纶长丝:国际油价高位波动,近来上游聚酯原料PTA、乙二醇行情持续震荡盘整格局,上涨动力不足,对涤丝市场的成本面支撑产生松动;另外近日来下游织造厂家采购需求显得较为谨慎,涤丝市场整体产销较前期有所回落。预计短期内涤丝市场行情或仍将延续小幅波动格局。