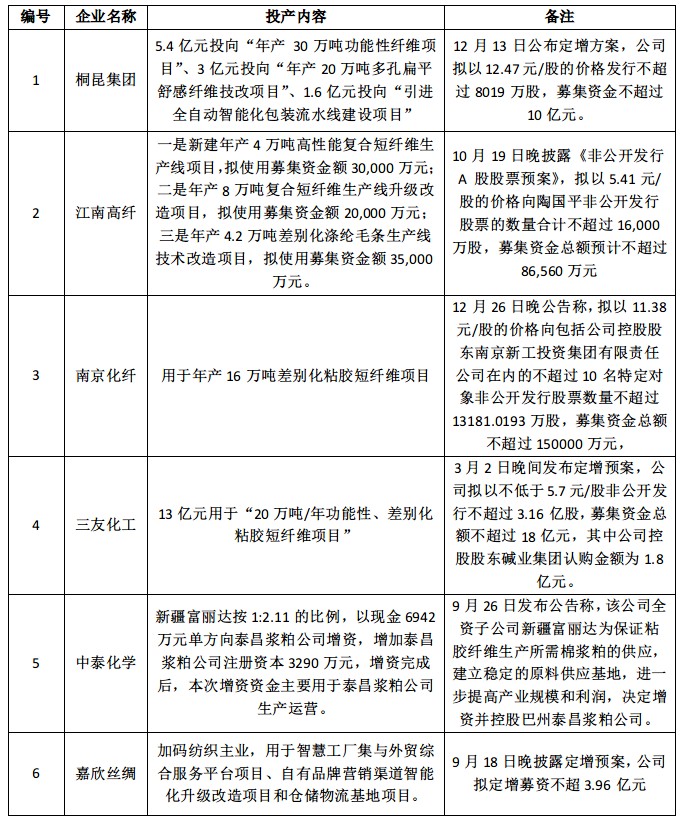

今年的国内化纤市场呈现了与近几年较为不同的一年:全年价格不再是以“跌”为主,强势的反弹让市场人士信心恢复,推动潜在需求的释放,化纤龙头企业将是行业最先受益者。近期各大化纤上市企业纷纷发布公告,通过不断收购、参股、合资等方式再次加码化纤主业,完善产业布局。

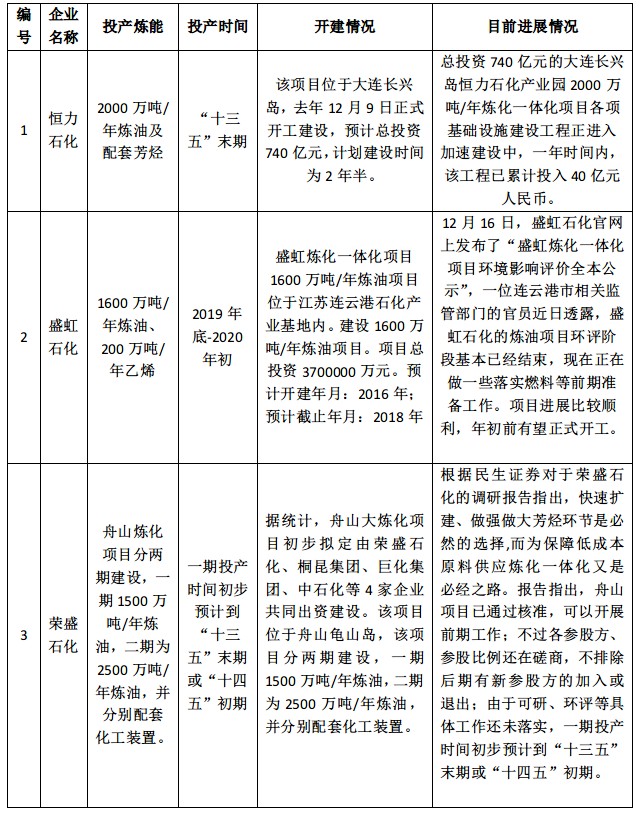

而与此同时,化纤龙头企业布局上游石化产业也正在不断加速中

这三大民企主导的大炼化项目如果进展顺利,都将在十三五末期投产。统计数据显示,在“十三五”末期,将迎来民营企业千万吨级石化项目投产的高潮期,累计新增炼能将达5100万吨/年,约占当前中国总炼能的7%。同时,未来五年里,中国国营炼厂也将新增炼能20450万吨。

行业龙头加码主业预示最坏时点或已过去,行业景气正持续回升

从前些年的远东石化,到后来的龙腾和红剑大厂的退出,近年来纺织化纤行业“去产能”实质性已启动,而由此带来的化纤类产品价格进入上行通道。根据中国绸都网监测的盛泽丝绸化纤指数市场景气程度看,2016年市场情况明显好于2015年,特别是纺织龙头企业呈恢复性增长;化纤市场因下游织造景气好转证明“最坏时点已过”,原料需求也呈逐步好转。

另外,可以预见的是,中国纺织化纤行业正在悄然发生变革,未来行业或将进入产业升级新阶段,市场竞争逐步由“同质比价”格局进入“提质提价”模式。企业正在进行产品、技术、工艺的全面升级,具有先发优势的企业业绩将持续稳定增长。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)