元旦了,转眼间又是一年就这样过去,虽然过去的一年已经成为历史,但对于涤纶短纤行情而言,这仍是不可复制的。无论是多么难以回首亦或是怎样惊喜上涨,这些价格数据都真实的存在在数据图表中。

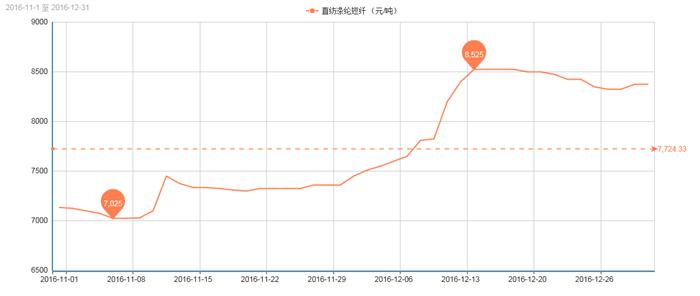

回顾涤纶短纤这一整年,最为惊喜的莫过于十一月下旬至十二月中旬期间,涤纶短纤行情的“苏醒”,终于跟上了聚酯大盘的走向,价格重心突飞猛进,强势冲破7500元/吨、8000元/吨至8500元/吨重要关口,创下年内新高位。

2016年涤纶短纤的“最后一击”,是得益于行情面的反弹?还是聚酯大盘尤其是涤纶长丝行情激发?亦或是上游原料市场的成本助力?

其实此次涤纶短纤行情爆发,很大程度上是受到了上游原料成本面的助力提振。尤其是上游聚酯原料乙二醇行情的强势攀升,今年以来,乙二醇可以说是最为风光的聚酯产品。十二月份,乙二醇不断冲破上方阻力,继续创造着自己的传奇,再度霸气回归;据悉,十二月乙二醇价格重心累计涨幅达到了1700元/吨水平,目前其现货商谈走高至8170-8180元/吨附近,外盘商谈则上调至945-950美元/吨左右。PTA方面,虽然行情上调走势并未如此之大,但也持续着高位运行态势,整体价格重心稳步抬升。

当然涤纶短纤市场得以涨势如虹,自然最离不开的是下游需求面的良好表现以及棉花的推动。众所周知,棉花市场的走势和涤纶短纤的市场行情是息息相关的,绝大部分的涤纶短纤都是用于替代棉花来生产纱线,彼此之间存在着正常的价差区间;当价差脱离正常区间时,纺企便在订单许可的范围里自由分配用棉花和用涤短的比例。近几个月以来,棉花市场行情一直处于高位盘旋的状态,使得很多尤其是中小纱线企业不得不进行着“减棉增涤”的操作;这在需求面上为涤纶短纤带来了更多的需求空间。

伴随着需求的提升,供应面以及库存水平也是影响这涤纶短纤行情的重要因素。从供应方面来看,2016 年度涤纶短纤产能 679 万吨;其中计算在产能内但目前未开车的装置包括翔盛 20 万吨、远东 20 万吨,上海恒逸 12 万吨,其余未开车装置暂不算在产能内;市场整体开工负荷波动并不大。据悉,2016 年 11 月我国出口涤短 9.54 万吨,较 10 月增加 0.29 万吨;同期进口涤短 1.23 万吨,较 10 月增加 0.14 万吨。涤纶短纤供求矛盾暂不突出,目前了解而言,涤短主流厂家库存仍处于低位,主流厂家产品库存在 5-8 天,部分略有高低。

总体而言,涤纶短纤在2016年可谓是“完美收官”;但随着传统春节的临近,市场必不可免的减停产气氛,都将在一定程度上抑制涤纶短纤的上涨步伐。短期来看,涤纶短纤市场或将持续高位盘整之局面,不排除有小幅回调趋势;后市仍需关注上游聚酯原料PTA、MEG行情波动以及下游纱线厂家的停产检修计划等。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)