一、本周聚酯原料PTA-PET价格走势分析

本周国际油价呈现上升趋势,由于市场认为2017年1月开始生效的石油输出国组织(欧佩克)减产计划将加快全球原油市场供需再平衡的进度,乐观情绪支撑油价的上涨。截至周四收盘,纽约商品交易所2017年2月交货的轻质原油期货价格收于每桶53.77美元;2月交货的伦敦布伦特原油期货价格收于每桶56.14美元。PX方面,本周PX市场行情稳步拉升,价格重心上行;亚洲PX价格涨至848美元/吨FOB韩国和868美元/吨CFR中国;欧洲PX涨至774美元/吨FOB鹿特丹。

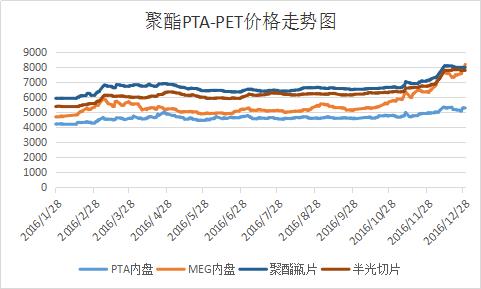

在期货面以及成本提振下,本周PTA现货市场延续小幅攀升行情,整体价格重心略有抬升;截至周五,内盘市场报价上升至5250-5300元/吨左右,市场成交商谈则围绕在5150-5210元/吨附近。本周乙二醇处于强势拉涨格局,价格重心大幅走高;截至周五,现货商谈走高至8170-8180元/吨附近,外盘商谈上调至945-950美元/吨。切片方面,本周聚酯切片市场稳中略调,主流价格重心波动不大;至周五,主流厂家现款报盘价格集中在7700-7850元/吨左右,实单商谈预计在7650-7800元/吨(现款)附近展开。涤纶长丝方面,本周江浙地区涤纶长丝市场行情依然处于偏强运行状态,市场主流产品报价略有50-100元/吨上调;截至周五,其中半光FDY 75D/36F报价上涨百元左右至11100元/吨附近,而POY 150D/144F报价则略升至8950元/吨。

二、本周聚酯原料利润情况分析

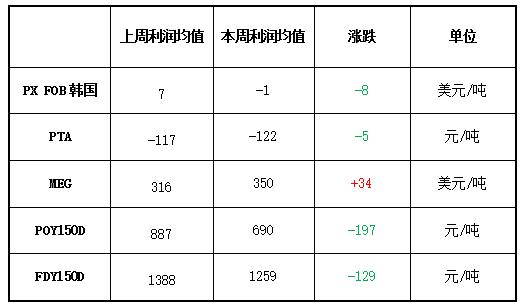

本周原料PX市场依然处于盈亏线附近,目前其亏损幅度微幅亏损;而PTA方面,再度面临亏损局面,现其亏损幅度略增至122元/吨附近。另外MEG仍是聚酯大赢家,市场盈利状态较好,现其盈利空间增长至350美元/吨水平。涤丝方面,上游原料成本面有所提升,但其自身价格涨势一般,因此盈利空间略有缩减;目前FDY产品盈利水平略降至690元/吨水平,POY产品盈利空间下调至1259元/吨附近。

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA市场负荷小幅抬升,平均开工率略升至69.7%附近,较上周上涨了4.6%;实时开工率上行至69%(目前产能基数为4884万吨),如果去掉长期停产产能(1270万吨)的话,目前实时开工率在93.2%水平。由于几套装置检修或者重启,聚酯市场整体开工率有所攀升,目前平均开工负荷略涨至81.6%附近;此外切片纺方面,本周开工率则基本无变动,维持在42.7%水平。织造方面,市场整体开机波动略有下降,本周主流平均开机率略降至68%左右。

产销方面,本周聚酯涤纶市场整体成交气氛表现尚可,但相比上周略有回落;平均产销集中在7-9成附近。期间一度受到原料行情走高的影响,下游采购气氛出现短暂回升;部分较高的产销甚至达到200%及偏上水平。

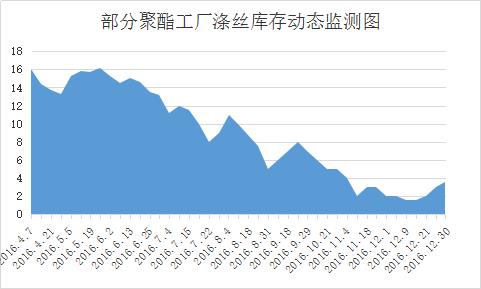

库存方面,在市场整体产销略有下降的影响下,主流厂家库存水平稍有回升,但相对仍处于低位。具体产品方面,目前涤丝市场整体库存略升至3-6天附近;其中POY库存集中在3-5天水平,FDY库存则至4-6天附近,而DTY库存升至7-17天左右。

四、后市预测

PX:OPEC减产协议的向好预期,国际油价或仍有拉涨行情,PX市场成本面支撑力度较强;而下游聚酯市场需求面表现也较为稳定,预计短期内PX市场行情或仍将延续平稳运行。

PTA:目前来看,国际油价延续高位波动,PTA市场成本面支撑尚可;此外期货面的波动,也对现货市场产生一定的影响。预计短期内PTA市场行情或仍将延续区间波动走势。

MEG:目前乙二醇整体开工率维持在66%附近,虽然下游产销有所放缓,但近期双节将至,多数厂家都在不同程度的备货,市场人士看好后市,预计节后归来乙二醇或维持高位整理。

涤纶长丝:国际油价有向好预期,而上游原料PTA、MEG行情或仍将高位运行,目前来看,上游原料成本面支撑力度较为坚挺;另外据悉聚酯厂家春节前检修计划已经出炉,涤丝市场库存低位或仍将持续。预计短期内涤丝市场行情或仍将延续稳中偏强格局。